知乎上有个灵魂问题:如果人这辈子只能买一份保险,你会选什么?看了一圈回答,发现大家推荐的险种五花八门

2022-04-06

2022-04-06 4419

4419

这两天公众号后台涌进不少新面孔,都是前来咨询买保险的,其中不少朋友还是第一次买保险。

知乎上有个高赞问题:如果人这辈子只能买一份保险,你会选什么?

看了一圈回答,发现大家推荐的险种五花八门。

有人觉得应该首选意外险,生命线拉得那么长,磕磕碰碰在所难免,价格也便宜;

有人认为寿险才最重要,不幸离世能留给家人一笔钱,保额还高。

这些回答都对,也不全对。

一万个人就有一万个哈姆雷特,本身这个问题,就没有标准答案。

于是,我也带着这个问题想了想。

假如,我是说假如,这辈子只买一份保险,我会买:

买保险就是买保额。

保额高,才能使保障的作用最大化、保单的价值最大化。

因为一旦涉及到大病住院,后面的费用便是个无底洞。

有人会说,我有医保,没在怕的......

我们来看一下医保的运行逻辑,见下图:

实际能报销的,条条框框很多。

医保有起付线(免赔额)和最高保额限制,超过部分还要自掏腰包。

以药品费为例,一般来说,常用药报销的多,特效药、进口药报销的少;便宜药报销的多,昂贵药报销的少。

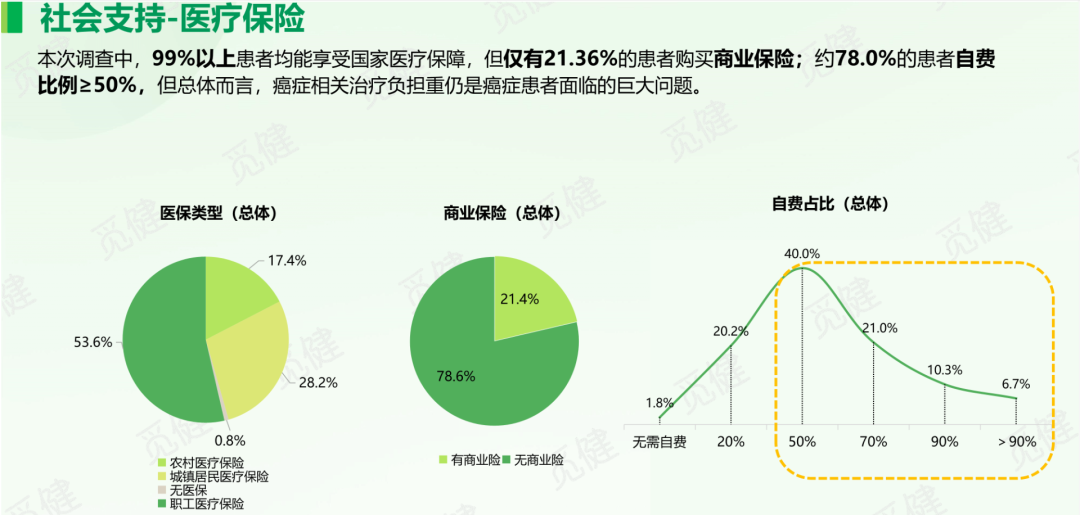

中国抗癌协会、中国医师报联合觅健发布过一份《 2020 中国癌症患者生存质量白皮书》。

其中提到,99% 以上的患者均能享受医保,但 78% 的患者,自费比例大于 50% 。

也就是说,大多数人医保最终报销的比例,都不到 50% 。

总花费 30 万,那医保真正能报销,可能连 15 万都不到。

而百万医疗险的保额起步便是 100 万,普遍 200 万 ~ 400 万,超过免赔额以上的费用,能 100% 报销,可以很好的弥补医保的不足。

同样是保大病,年轻人一年只要两三百块,就能拥有百万保障。

而重疾险的保费动辄几千,贵的上万,且基本上都是长期险,不能轻易更换产品,灵活性不高的同时,决策成本也大。

需要注意的是,百万医疗险便宜是因为定价采取自然费率计算。

什么意思?人话版就是:保费随年龄变化而变化,五六十岁购买,价格就很贵。

比如尊享 e 生 2021:

* 30 岁投保的价格是 308 元/年,60 岁价格 1533 元/年,85 岁价格就涨到了 6943 元/年。

其实能理解,到了这个年龄段,本来啥险种都贵。

所以说,朋友们,保险是真的越早买越便宜啊。

一方面,百万医疗险不限社保,不管是手术费、护理费,还是进口药、进口器材等,都可以报销。

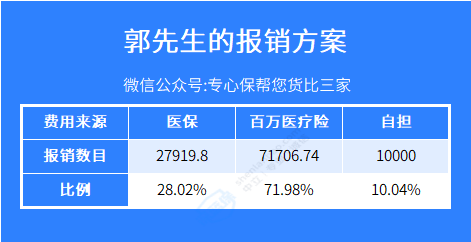

咱们来算一笔账,比如支付宝上面这款好医保的理赔案例:

郭先生因骨折住院治疗,最终花了 99626.54 元,医保报销了 27919.8 元。

如果没有买百万医疗险,那剩余的费用全部自己承担,共计:71706.74 元。

如果光靠医保兜底的话,压力还是蛮大的。

现在,有了百万医疗险,那就能报销更多。

具体看下图:

另一方面,百万医疗的理赔门槛,相比重疾险更低。

百万医疗的赔付方式,很简单,住院就行。

至于说住院的原因,是骨折住院还是割痔疮,都没所谓。

而重疾险理赔条件相对严格,一般都要达到某种疾病标准,或者做了某些约定的手术。

百万医疗险虽好,但并不是没有缺点。

绝大多数百万医疗险,都会设置 1 万免赔额。

这 1 万块钱,得要自己承担,或者用别的住院医疗险来补充。

(有些百万医疗险恶性肿瘤免赔额为 0 )

如果本身住院治疗的费用就不高,医保也能发挥作用;

医保报销完剩下的费用,还不够免赔额,那就用不上百万医疗险。

所以,百万医疗险是保大不保小的,它并不是大家想象中的 100% 报销。

但是,也正是有了这 1 万的免赔额,小痛小病的费用自行负责,不会滥用医疗资源,保险公司降低了理赔率,才使得百万医疗险有了如此高的性价比,几百块就能买到几百万保额。

我们需要辩证的看待这 1 万免赔额。

市面上的百万医疗险,基本都是 1 年期产品。

它最大的不确定性在于:我今年买了,明年还能不能买?

目前,还没有终身保证续保的百万医疗险。

如果遇到有人跟你说,我家的百万医疗险终身保证续保。

毫不犹豫的拉黑,骗子!

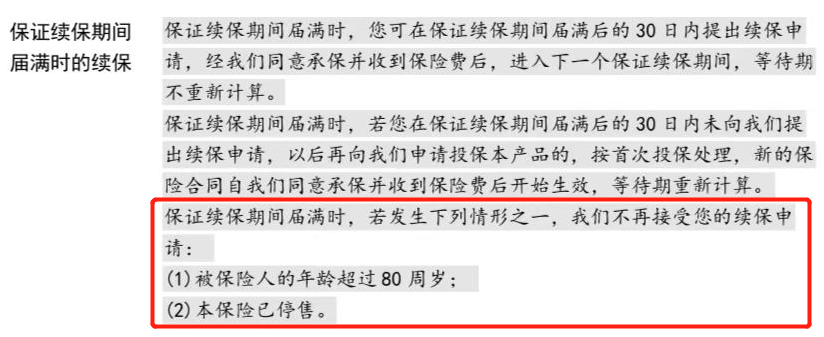

去年,《健康保险管理办法》重新规范了百万医疗险的续保问题,银保监会允许保险公司开发费率可调的长期医疗保险。

于是有了保证 20 年续保的医疗险,比如目前卖得不错的:

好医保( 20 年版)、平安 e 生保·长期医疗、蓝医保。

但 20 年保证续保并不是终身保障。

比如,e 享护-医享无忧,20 年续保到期后,需要重新审核,也就是重新进行健康告知。

如果 20 年续保期满后,产品停售,保险公司就不再接受续保。

投保其他产品,同样也要面临健康告知问题。

所以,我们在选择百万医疗险的时候,续保条件一定要注意。

我们都知道,医疗险遵循的是“补偿原则”,赔偿不能超过实际损失,花多少赔多少。

百万医疗险解决的是最紧急、最明显的那部分需求——治疗费用。

但是,如果疾病的程度已经达到轻症、中症、甚至重症的标准,那么一定会有很多隐形损失,是无法体现在医院的收费单上的。

比如癌症住院,起码几年以内都无法上班。

就算没有被辞退,那大概率也只能拿底薪,这点钱根本无法覆盖因癌症带来的额外损失。

病患的营养费、异地求医的车马住宿费、家属请假甚至辞职的误工费、还有护工费,更不说要说后期的康复、营养费用等等,这些都是百万医疗险无法解决的,我们只能通过其他险种(如重疾险)来弥补。

我们今天讨论的话题,一切都是基于假设。

可是,人生没有假设。

人活一辈子,遇到的风险是多种多样的,与之对应的产品也很多,单靠百万医疗就想转移掉所有风险,是不现实,也不可能。

管理学上有个术语,叫做“冰山效应”。

意思是浮在水面上我们能看到的部分,只占冰山体积的十分之一,而剩下的十分之九则埋在水面之下。

虽然我们无法计算泰坦尼克号什么时候撞到冰山,但一份完整的保障体系能让损失降到最低。

而一份完整的保障体系,一定是多种产品的组合。

单一产品只是一根线,产品组合却是一张网。网织得越密,当人生掉落下来的时候,托底效果就越好。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-05-11 531

2024-05-11 531 2024-05-11 469

2024-05-11 469 2024-05-11 506

2024-05-11 506 2024-05-10 576

2024-05-10 576 2024-05-10 214

2024-05-10 214