养老是我们每个人在未来都要面临的问题,因此,越来越多的人开始趁着年轻的时候做养老规划,比如投保增额终

2022-06-15

2022-06-15 2021

2021

一生中意下架后,总有朋友问我们,还有没有不错的分红型产品可以考虑。

这不,可以媲美的增额寿来了!

最近新上的2款分红型增额寿--福满佳和悦享盈家,它们的预期收益都可超3.7%,整体表现相对不错。

它们的具体表现如何呢?我们一起来看详细测评:

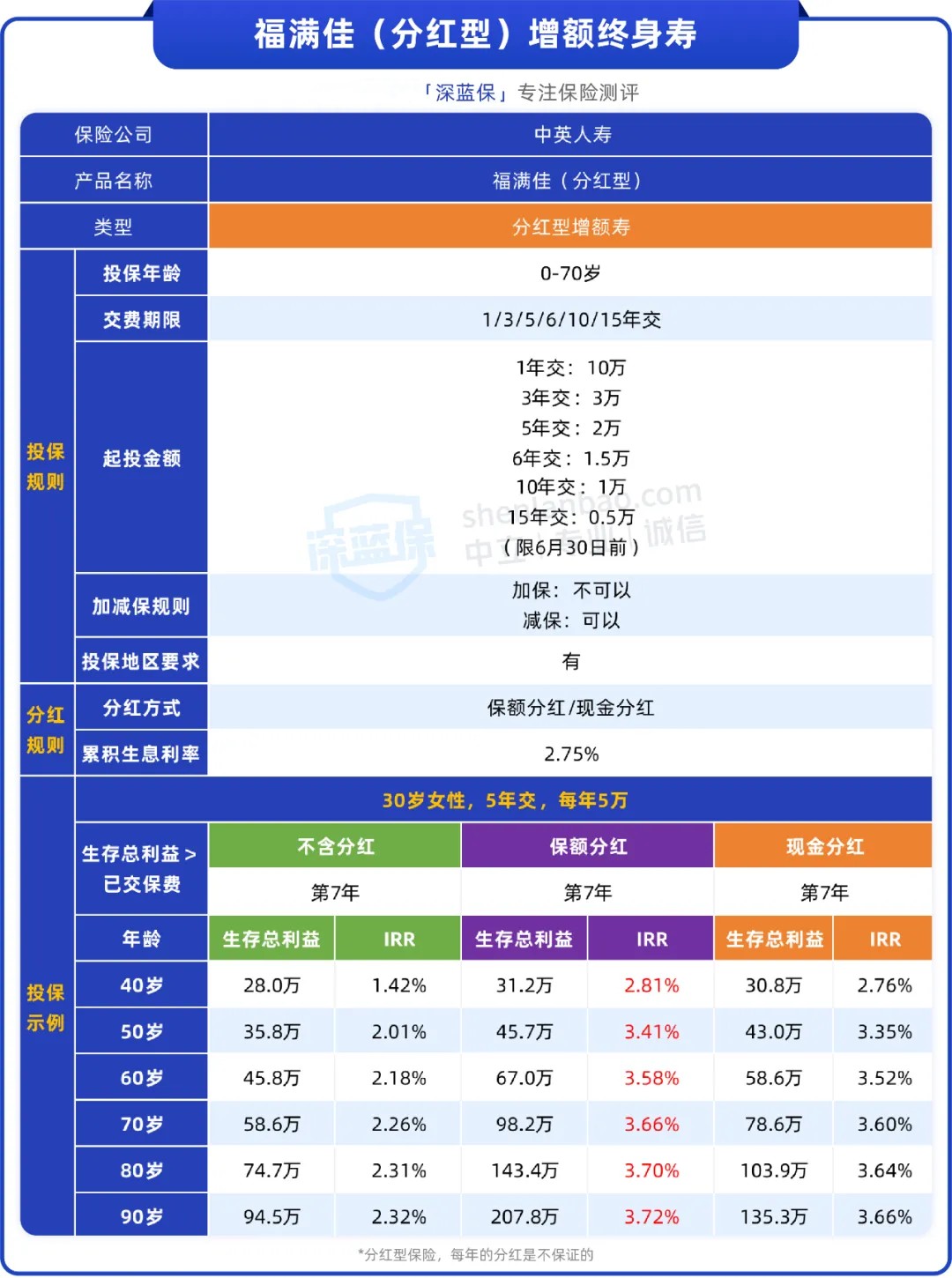

福满佳,由中英人寿承保:

福满佳的分红形式有两种,现金分红或保额分红,可根据自己的需要来选择。

现金分红:每年可拿到现金红利,或把现金红利放着累积生息。想投保第二年开始,分红就能落袋为安的朋友可考虑。

保额分红:红利会转变为保额,保额增加,进而保单的现金价值也会上涨。资金可长期闲置、并不急用钱的朋友可以考虑。

我们可以在投保时选择红利领取的方式,投保后,也可申请变更领取方式,原方式下已分配的红利也不受到影响。

如果选择现金分红,有以下几种红利领取方式,分别来看:

这款产品的保底收益在2.3%左右,加上分红演示,预期收益可超3.7%,在目前的分红险产品中,收益也是拔尖的。

由于分红险的收益由两部分构成:保证收益+分红收益,其中分红部分是不确定的收益,很多朋友也会担心,演示的收益这么高,实际上真的能达到吗?

这时就得重点看保司的实力了,其中包括公司的综合投资收益率、过往的分红实现率等。

根据中英人寿公布的数据来看,2022年所有的分红险产品,红利的实现率都在100%以上,也就是说演示的收益基本都能达到。

过去3年的综合投资收益率也有5.93%,而且这家公司的综合偿付能力、核心偿付能力都很不错。

除此之外,福满佳还支持第二投保人、隔代投保、可以对接信托和养老社区,保单权益非常丰富。

悦享盈佳(分红型),由中邮保险承保:

_副本.jpg)

它是一款保额分红型产品,每年的红利转变为保额,保额增加,保单的现金价值也随之上涨。

起投门槛也不高,最低5000就能买。

然后来看看收益,它的保底收益率在2.3%左右,会比普通增额寿低一些,但如果加上演示分红,预期收益可以突破3.7%,比普通增额寿高出0.7%。

以30岁女性,年交5万,5年交为例,60岁时,现金价值预计可达65.7万,翻了2.6倍,80岁时,涨到141万,预期收益率高达3.67%。

再说说中邮人寿这家公司,国企背景,背靠中国邮政,近1年的分红实现率全部在100%以上,2023年4季度的综合偿付能力为160%,近三年平均综合投资收益率3.37%,整体表现也算可圈可点。

总的来说,今天提到的这类分红型产品,更适合投资偏好较进取、具有一定投资知识的朋友考虑。

对以上两款产品感兴趣的朋友,可以点击文末卡片预约咨询,会有专业的规划师为你提供一对一服务。

接下来我们看看,和同类产品相比,福满佳和悦享盈佳表现如何?我们挑选了1款普通型增额寿和2款分红型增额寿来进行对比:

_副本.jpg)

可以看到,这4款产品的保证收益都在2.3%以上,加上演示分红后预期收益也都能超过3.7%,整体来看,表现都不错。

接下来,我们详细了解下它们:

1、福满佳(分红型)增额寿:综合投资收益率高

福满佳的保证收益为2.32%,预期收益率为3.72%,且保险公司过去3年的综合投资收益率也有5.93%,整体表现很不错。

除此之外,还有很多实用功能:

2、悦享盈家(分红型)增额寿:大品牌保司,国企背景

悦享盈家的保证收益为2.31%,预期收益率为3.71%,整体收益表现也不错,也是保额分红型产品。

承保公司是中邮保险,背靠中国邮政,背景强大。2023年的红利实现率都在100%以上,近3年平均综合投资收益率为3.37%,表现还行。

3、京福宏裕(分红型)增额寿:预期收益率最高

京福宏裕保证收益2.35%,预期收益可达3.74%,支持现金分红和保额分红,收益为当前表中最高。

北京人寿近三年的红利实现率大致都在100%及以上,仅出现了1次低于100%的情况,且近3年的平均综合投资收益率为4.98%,整体来还是不错。

4、星福家(分红型)增额寿:过往分红实现率稳定

星福家的保证收益率为2.32%,预期收益率可达3.72%,分红形式为保额分红。

承保公司为复星保德信人寿,是中外合资保司。近10年的红利实现率均在100%及以上,近3年的平均综合投资收益率为4.64%,无论是产品分红还是公司的投资能力,都很不错。

希望有更长时间的红利实现率做参考的朋友,可以考虑这款产品。

如果你更喜欢确定性,希望保证能拿到手的钱更多,那普通型增额寿星盈家(虎啸版)值得考虑,长期收益率也能做到2.91%。

以上,如果看完结论不确定自己适合哪款,或者对产品有疑问,可以点击文末卡片咨询。

相信看完还是有部分朋友会有疑问,我们也整理了一些大家关心的问题来进行解答。

1、买分红型增额寿会亏吗?

先说结论:不会亏。

分红型增额寿,收益由保证收益+分红收益构成,即便分红部分是不确定的,但保证收益是一定可以拿到手的,所以从这个角度来讲,买了并不会亏,只是收益高点和低点的区别。

分红部分,则是根据保司的投资收益情况来进行红利分配,咱们购买时可以重点关注一下保司过往的分红情况以及综合投资能力。

总之,分红型增额寿,属于进可攻退可守的产品,进可获得保司分红,退能拿到保底收益,适合愿意承担一定风险,用来博取更高收益的朋友。

利率下行的当下,很多朋友会把目光转移到分红险上,但也要注意根据自己的实际投资偏好和需求来进行选择,千万不要跟风上车。

今天的分享如果对你有用,就在文章底部点个“在看”吧,也欢迎转发给有需要的亲朋好友。

如有疑问,欢迎留言:)

2024-01-18 1135

2024-01-18 1135

2024-05-11 499

2024-05-11 499 2024-05-11 430

2024-05-11 430 2024-05-11 472

2024-05-11 472 2024-05-10 553

2024-05-10 553 2024-05-10 195

2024-05-10 195