说起中国人寿,它的拳头产品不得不说国寿福,光这一些列的产品就有6款。作为它的主推产品,国寿福的销量自

2021-03-18

2021-03-18 15954

15954

大家好,我是专心君。

中国保险行业有两大巨头,一个是中国平安,一个是中国人寿。

这两大巨头成立时间长、保费规模大、代理人多,也舍得撒广告费,所以有不少人,一说起买保险,就会第一时间想起这两家公司。

但大公司的产品就一定是好产品吗?

今天帮大家测评几款中国人寿的年金险:

这几款产品保险期限都比较短,除了鑫福赢家是保至 88 岁的,其他产品的保障期间都是 10 - 15 年左右,通常是在银行渠道进行售卖。

说白了,银行都把它们当作“大号”的存款来卖。

银行定期存款,最长是 5 年,而且利率不断下行,通过购买 10 年期、 15 年期的年金险,就可以锁定一段时间的更高收益。

这也是为什么银行要力推这些年金险。

1、现金价值对比

年金有“缴费”和“领取”两个过程。

在缴费一样的情况下,领取金额越多,收益也就越多;反之,领取金额越少,收益自然也就越少。

所以,我把这几款产品的领取情况做了个对比,除了鑫福临门只能选择 10 年缴费外,其他产品都选择了 3 万、5 年缴费。

30 岁投保的情况下,各产品的累积领取情况如下:

需要注意的是,这里的领取额,不是每年的固定领取额,而是累积领取额。

也就是说,到了某一年龄,一共能领多少钱。

其中鑫禧宝尊享版、鑫享金生A、鑫裕尊享,都是 5 年交、每年 3 万,一共 15 万,保障期限为 15 年。

这 3 款产品中,领取额最多的是鑫享金生A,能够领回 21 万;

其次鑫享宝尊享版,能够领回 20.9 万;

鑫裕尊享最少,只能领回 19.4 万,比最高的少了 1.6 万。

鑫福赢家和鑫福临门,因为保障期限、缴费期限的差异,没办法和这几款直接对比。

这就不得不用到另一个衡量收益率的神器——IRR。

2、IRR谁比较高?

IRR 专业术语叫做内部报酬收益率,是专门用来计算一组现金流收益高低的。

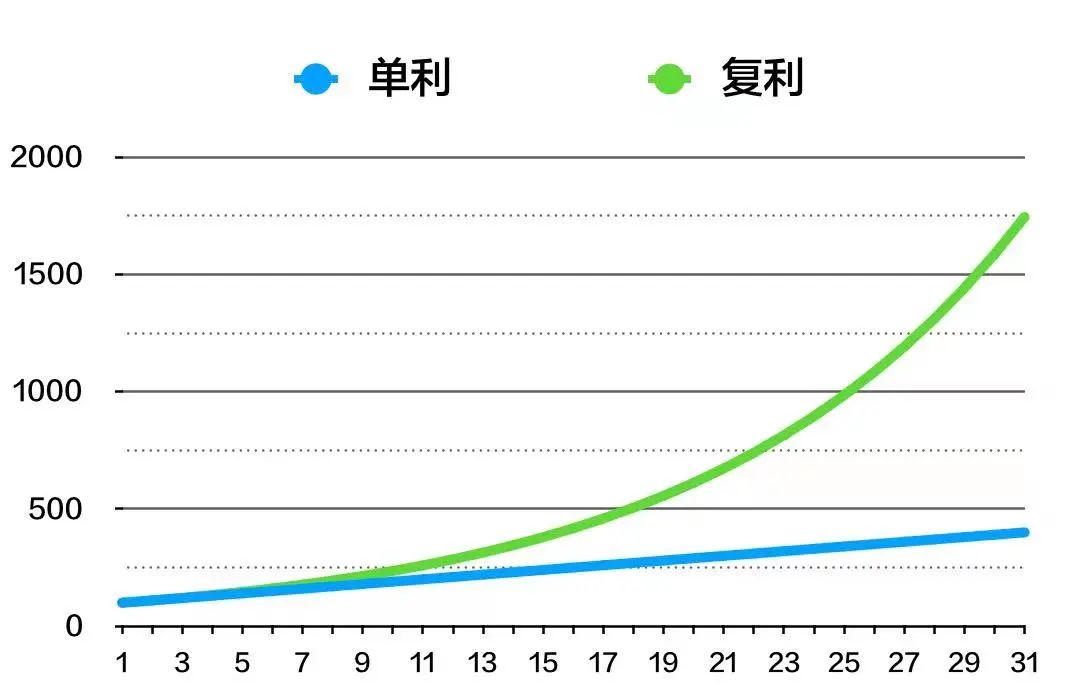

这里需要区分两个概念——单利和复利。

我们平时接触到的银行存款,都是单利,比如 1 万块存到银行里,年利率 3.5%,5 年之后利息就是 1 万 * 3.5% * 5 = 1750 元。

而 IRR 计算出来的是复利,不仅要计算原本的利息,对利息还要再计算一笔利息,民间也叫做“利滚利”。

同样 1 万块,年复利 3.5%,5 年之后的利息就是 1 万 * 1.035^5 - 1 万 =1877 元。

同样的收益率,复利比单利多了 127 元。

而且时间越长,复利效果越明显。

我把这几款产品都放到了一起,进行对比:

可以明显看出来,收益最高的是鑫福赢家,长期收益达到了 2.55%。

但如果单从收益的角度看,相比市面上其他的年金险、增额终身寿,这几款产品的收益率还是偏低,比如之前一直提及的金玉满堂。

如果选择 3 万、5 年交,第 15 个保单年度,就能领取 23.4 万,比最高的领取额最高鑫享赢家,还要多 2 万块。

这几款产品都可以附加万能账户,如果释放的年金不领取,会直接进入万能账户进行二次增值。

万能账户是保终身的,钱会一直在账户里增值。

因为都是中国人寿的产品,附加的账户大同小异,保底利率都是 2.5%。

结算利率可能会高一些,销售演示时,一般会按照 4.5% 进行计算。

附加万能账户后,各产品对应账户价值如下:

相比之下,账户价值最高的依然是鑫享金生A,第 30 个保单年度,万能账户价值达到了 44 万。

不过需要注意的,万能账户的结算利率是不保证的,上面提到的 4.5% 只是演示利率,并不一定真能拿到手。

真正确定的是保底收益,只有 2.5%。

如果按照 2.5% 的保底收益计算,还是鑫享金生A,第 30 个保单年度,账户价值 29.5 万,前后差了十几万。

虽然保险的公司的投资能力,不至于让我们年年都只能拿保底收益,但与此同时,大家也要意识到,浮动收益没有写入合同,是不确定的,也不是那么容易实现的。

相比之下,现金价值写入合同的年金险、增额终身寿险,所见即所得,会更好一些。

还是拿金玉满堂举例子,3 万 * 5 年交,第 30 个保单年度,现金价值达到 39.2 万,这是确定能拿到的。

如果是你,你会选择确定的 39.2 万,还是会选择不确定的44万呢?

接下来,我们看看身故保障:

鑫禧宝尊享版、鑫福赢家、鑫裕尊享,是返还已交保费和现金价值的较大者。

鑫享金生A、鑫享至尊、鑫福临门,则是返还已交保费,这就有个问题,如果真的交了几年,人没了,只能拿回已交保费,那意味着,资金被保险公司无偿占用,显然是不划算的。

而像金玉满堂,保障前期,身故也能返还已交保费的 160%,显然更划算些。

作为中国数一数二的保险公司,中国人寿实力自然是很强大的。

按照银保监会的标准,评价保险公司的安全性,需要用到“偿付能力”这个指标,具体有三项:

截止到今年一季度,中国人寿偿付能力三项指标分别为:

全部达标。

总的来说,国寿这几款产品,收益率表现一般,附加万能账户后,收益有所提升,但万能账户的收益是不确定的。

单从收益来说,线上的很多产品表现更好,比如养多多2号、金玉满堂。

在保险行业,大品牌的产品不一定是好产品。

更重要的是,只要是拥有牌照的保险公司,安全性都很高,产品都有保障,所以大家选择产品时,可以淡化保险公司,更多的从产品入手。

最后说一句,金玉满堂 9 月 30 日正式下架,想要了解的朋友可以1v1免费咨询下我们的规划师,知无不言。

以上就是“国寿年金险哪个好”的全面测评,如果你在挑选的时候还有其他疑问,或者不知道自己适合哪款产品,可以点击下方预约咨询,让专业规划师为您答疑解惑。

2021-10-18 21823

2021-10-18 21823.jpg)

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571