父母50多岁了,到底要不要买重疾险?接下来我说的,可能会颠覆很多人的认知。前段时间,有位2019年关

2022-12-19

2022-12-19 3280

3280

父母 50 多岁了,到底要不要买重疾险?

我本人是建议大家要谨慎购买,这可能会颠覆很多人的认知,今天就来跟大家掏心窝子聊聊!

前段时间,有位 2019 年关注深蓝保的用户,在后台留言提到:

老实讲,看完我还是挺感慨的,一方面替他感到庆幸,一方面又让我再次思考起「到底要不要给父母买重疾险」这个话题。

今天就借着自己的真实例子,说说掏心窝子的话!

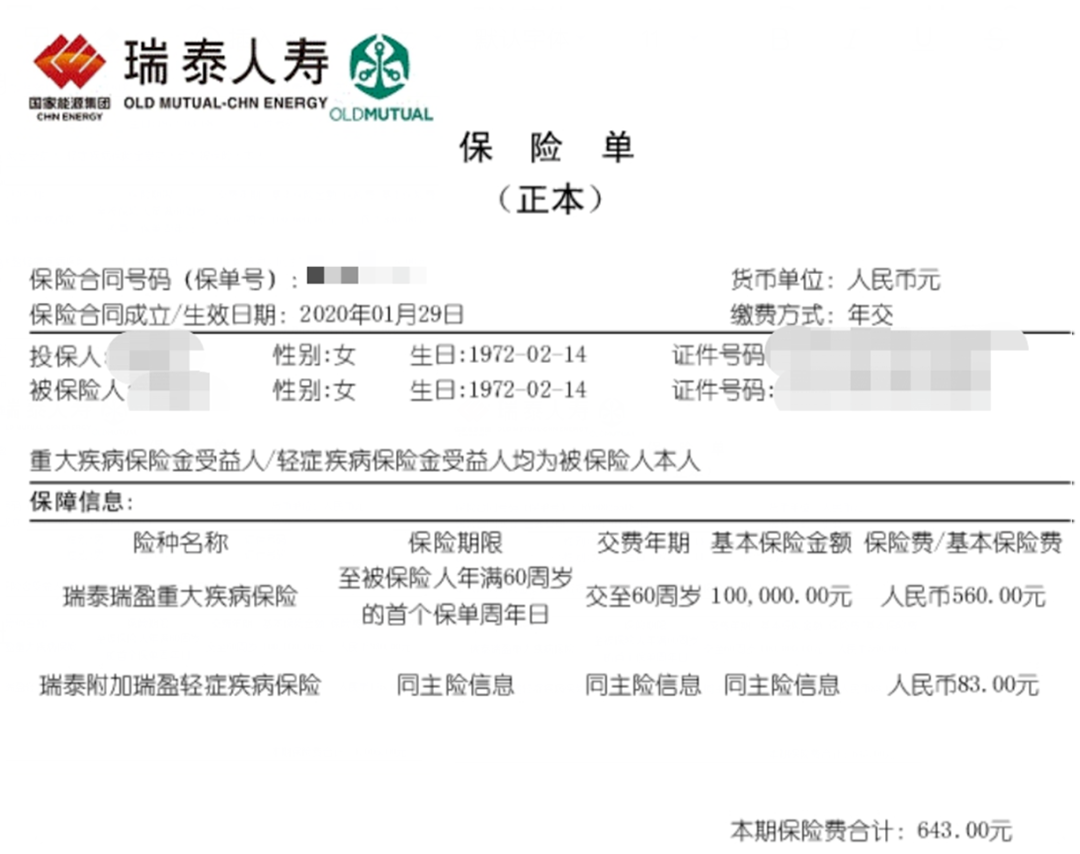

其实,我本人给父母都买了重疾险,有图有真相啊,给大家看看我的电子保单:

那我是出于什么考虑买的呢?

第一个,肯定是性价比和杠杆,因为我买的时候父母不到 50 岁,相对年轻。

当时选的是瑞泰的一款重疾险,可以选择交到 60 岁,保到 60 岁,我给父母分别买了 10 万保额,也就是说得大病,能一次性赔 10 万。

我爸的保费是一年 1005 元,我妈买更便宜一些,一年 643 元,算下来有将近 10 倍的杠杆。

第二个,重疾险这 10 万保额,能用来干嘛呢?

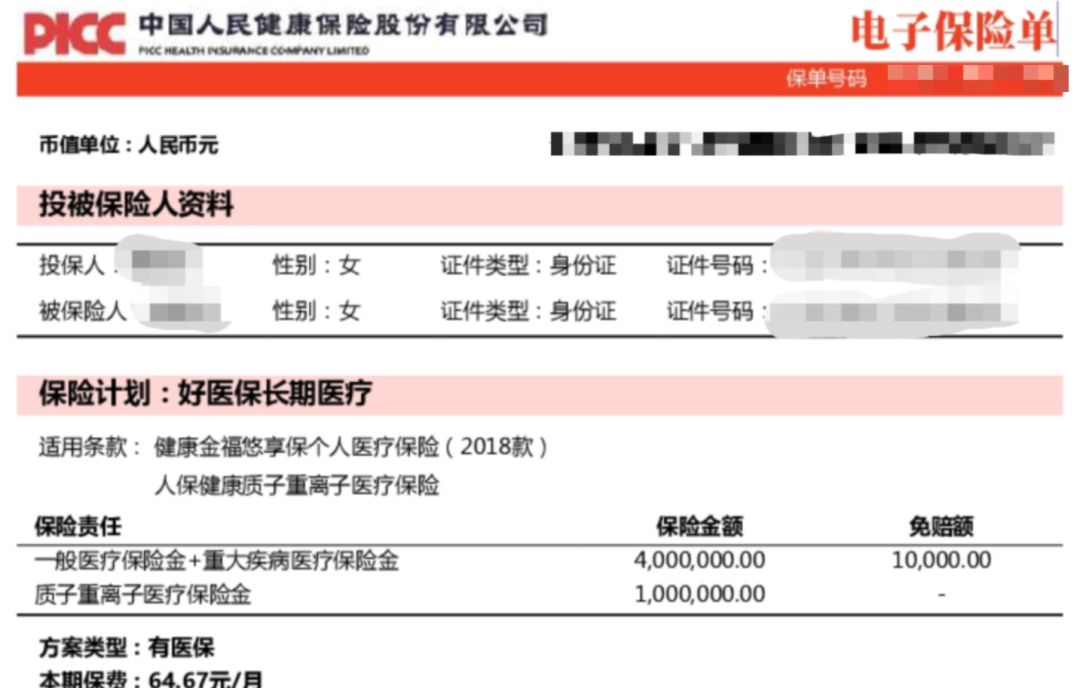

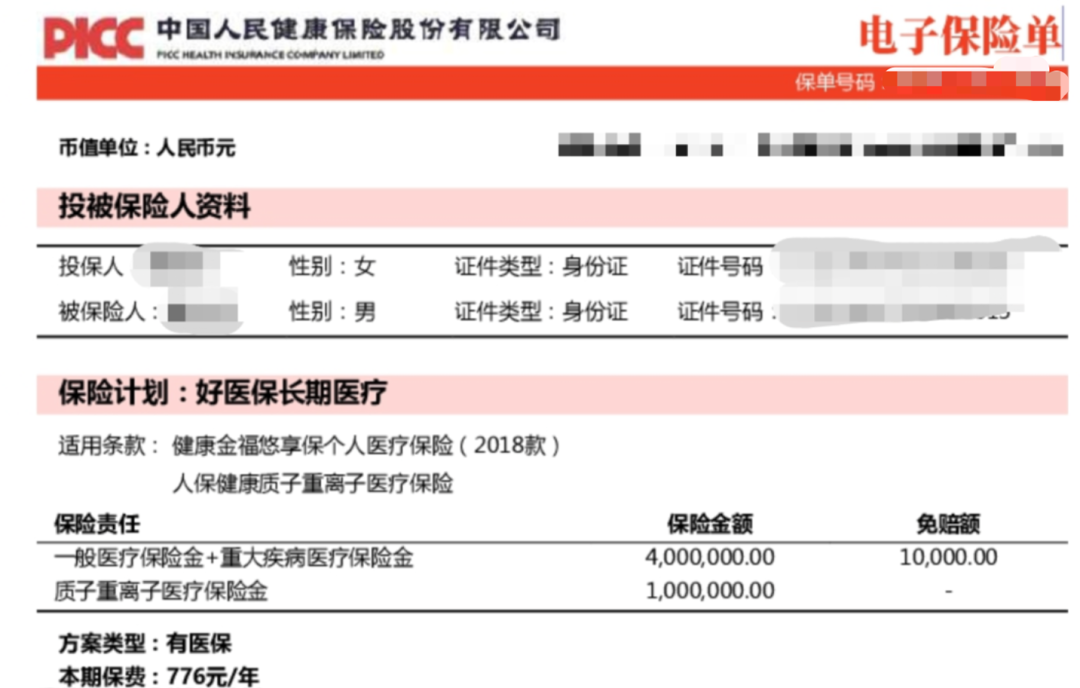

其实我很清楚,万一得了大病,这 10 万根本不够治疗费的,所以我在买重疾险之前,还给爸妈买了百万医疗险,能保证续保 6 年,保单如下:

这样超过 1 万的部分满足条件,百万医疗险就能帮我们 100% 报销,那父母生大病的医疗费问题就解决了。

而重疾险赔付的 10 万,可以用来请护工、买营养品之类的,具体看到时候的需求。

父母要是生病住院,不用花自己兜里的钱,也不花我的。保险公司赔的钱,用着就不会觉得压力很大,更安心一些

那这时候,可能有不少朋友会问了:

你这重疾险只保到 60 岁,那 60 岁以后怎么办?60 岁前要是没得大病,这钱不就白花了吗?

其实,保险保的就是,我们没有太多经济能力去承担风险的阶段,我的想法是:

如果说父母 60 岁后再生大病,即便那时候没有重疾险,我这么多年努力工作赚钱,那时候的经济条件,也是足够支付我给父母请护工、买营养品的费用了。

再就是,我用了两万块钱买父母的重疾险,同时也买了他们在 60 岁前的健康和安心,就算这钱将来打水漂了,我也心甘情愿,觉得很值。

所以,给父母买重疾险的前提,一定是你的父母还相对年轻,买保险有一定杠杆,能以小博大。

假如说你父母 55 岁以上,甚至 60 多岁了,你再买那种保终身或者带身故,甚至是带返还的重疾险,就非常非常贵!

比如说总共要交 10 万,最后出事才赔 8 万,交的钱比赔的都多了,保额低基本没有杠杆,就没办法转移大病带来的大额医疗费用风险。

你买它还有什么意义呢?所以你记住了:

重疾险对 55 岁以上的爸妈来说,并不是一个最优选择,一定要谨慎买!

如果不买重疾险,万一老人以后真生大病,没钱怎么办?

其实,有两种保险就可以解决这个问题,但是由于佣金太低,很多销售都不太愿意给你推荐,下面来详细说。

1、医疗险

首先建议大家,一定要给父母买份百万医疗险,这才是真正花小钱解决大事的。

如果父母身体条件允许,那你就给他买一份续保条件好的,不管什么原因住院,医疗费超过 1 万的部分,满足条件基本都能报销!

价格也不贵,50 岁左右,每年一千多就能搞定。

虽然价格便宜,但保额非常高,每年有上百万的报销额度,要是父母生重病,治疗要用到一些比较好的进口药或项目,社保不能报销的,百万医疗险就能派上用场!

那如果说父母的健康情况实在买不到了,比如说有糖尿病、高血压等三高问题,或是年纪太大,就可以考虑第二种:防癌医疗险。

每年也是一千多搞定,专门报销治疗癌症产生的医疗费。

总之你们记住,趁父母身体还比较健康,最优选择就是买百万医疗险,实在买不了再考虑防癌医疗险。

2、意外险

其次,爸妈年纪大了,很容易发生骨折等意外受伤的情况。

解决医疗风险后,最好再配上一份意外险,一年也就一两百块,磕碰、骨折、烫伤等意外都能保障,这样就非常全面了!

我上面说的几种保险,其实不管是对哪个年龄段的爸妈都非常实用,甚至可以说救命的。

了解完后,我们来实操看看,具体如何给父母搭配一套保障齐全的方案。

最近我刚好给一位好友的父母,配了一份性价比很高的方案,只要 3800 多就能搞定,很划算!

每月折算下来大概 300 多块钱,就可以给父母提供比较全面的保障,把性价比做到了极致,买完全家人也安心多了,这里顺便分享出来:

下面详细看这套方案的具体情况:

1、周妈妈

① 百万医疗险:

买了支付宝的好医保 · 长期医疗险(20 年版),20 年内无论产品停售、或发生理赔都能保证续保。

它能保障意外或疾病导致的高额住院医疗费,还有 1 万块钱的重疾津贴,爸妈最高 60 岁都能买,非常实用。

② 意外险:

搭配了一份小蜜蜂 3 号(典藏版),太平洋大公司出品很安心,不小心扭伤、烫伤能用它报销医疗费,不幸因意外身故或伤残,最高能赔 50 万。

60 岁及以下的人买这款比较划算,意外医疗报销条件也相当不错:只要使用了社保报销后,社保内外的费用都可以 100% 报销,意外住院津贴 100 元/天,保障很全面。

周妈妈的产品搭配是【20 年续保的百万医疗+意外险】,整体保障很足,尤其适合年龄 60 岁以下、身体条件还不错的父母,大家可以重点参考!

2、周爸爸

① 百万医疗险:

周爸爸超了 60 岁,还患有乙肝小三阳,配置的是医享无忧惠享版,最高 65 岁也能买到,健康要求比较宽松,周爸爸通过智能核保后可以买到。

并且这款产品 5 年保证续保,5 年内产品停售、发生理赔或身体变差也可以续保,保障稳定。

如果大家的父母身体有些小毛病,核保需要协助,也可以直接让我们专业的规划师帮忙。

② 意外险:

买的是大护甲 5 号父母意外险(豪华版),很适合 60 岁以上的老人家买,保障全面,只要 300 多块钱,性价比很高。

它能报销摔倒、扭伤等意外受伤的医疗费,经社保报销后,扣除 100 元免赔额,剩余费用可以 100% 报销。

要是你的父母年龄已经超过 60 岁,可以参考周爸爸的产品搭配,选择几年内保证续保的百万医疗险+意外险,整体保障也很全面!

最后从整体来看,这套方案配下来,父母将来不管是磕磕碰碰还是生病住院,费用都有着落了。

不过每个家庭收入、身体状况不同,买的产品也有所差别,大家还是要根据实际情况来选。

如果你也想要给父母配置全面的保障,性价比特别高的那种,或者不确定他们的身体是否还能买,可以点击文末的卡片,有专业的规划师免费协助~

我们会根据你父母的实际情况,做一套最适合的方案!

这几年我见过很多朋友,因为父母反对,不得不放弃给他们买保险的计划。

这里给大家分享,一个来自农村、独自大城市打工拼搏的女孩子留言:

我想,这大抵就是保险能带来的安全感,尽早为父母配置好刚需保险,咱们做儿女的也更安心!

这样即使父母在老家退休了没啥收入,也不用担心自己生重病拖累全家人。

咱们做儿女的,也不用为父母的高额治疗费发愁,还可以让他们享受更好的治疗,不至于大病返贫,我们才有机会陪伴父母更久!

尽孝,不等待:)

如果你想为父母配置一套完整的保险方案的话,可以点击下方卡片,预约1对1的保险咨询服务~

.jpg)

(1)(1).jpeg)

.jpg)

.jpg)

2024-05-10 438

2024-05-10 438 2024-05-10 112

2024-05-10 112 2024-05-10 168

2024-05-10 168 2024-05-10 414

2024-05-10 414 2024-05-09 473

2024-05-09 473