眼看春将老,犹在过寒冬……到如今,存款利率已经达到了史上最低点,很多朋友都发现了,我国各大银行的定期

2024-03-28

2024-03-28 463

463

眼看春将老,犹在过寒冬……

存款利率已经来到了史上最低点,各大银行5年期定存下降到了2%左右,但大家存钱的热情丝毫不减。

这种反差现象,可能并不是主动选择,更像是无奈之举。

前段时间有个热搜,说中国人这4年存了58.24万亿元,相当于过去10年新增存款的总和。

注意,这里的存款,指的是住户存款,不是企业存款。

如果按8.75亿劳动人口计算,人均存了6.66万.......

那么,是大家都变有钱了吗?

看看账户余额和身边的朋友,好像并不是。

又查了一下银行这几年的存款利率,发现这事并不简单。

这4年来,利率坐了一路滑梯,但存款不减反增,2022和2023年还达到了历史峰值,上个月单月就新增了3.2万亿,势头更猛。

一般来说,利率下调会刺激大家减少存款、增加消费和投资,眼下这个经济学规律似乎失效了。

原因可能有两个:

一是两大投资神器:房地产&银行理财陨落了。

房地产这边,刚需大声喊着“晚买1年房,少打10年工”、“你不买我不买,每平还能少900”,有钱没钱都在观望。

而银行理财,随着2022年实施《资管新规》,收益不再保证后,立马出现了一波“赎回潮”,到去年三季度,规模大约少了4.5万亿。

过去不乏4.6%收益的银行理财,而现在最划算的投资居然成了还4.6%的房贷。

当投资收益抵不上负债成本,大家就会选择“负债最小化”。

二来,大家都失去了安全感,对未来充满了不确定。

三年疫情、倒闭潮、失业潮……

再怎么刺激,大家也只愿意相信手上有钱,心里不慌。

总结下来,存款可能不是最优选,却是最稳的选择。

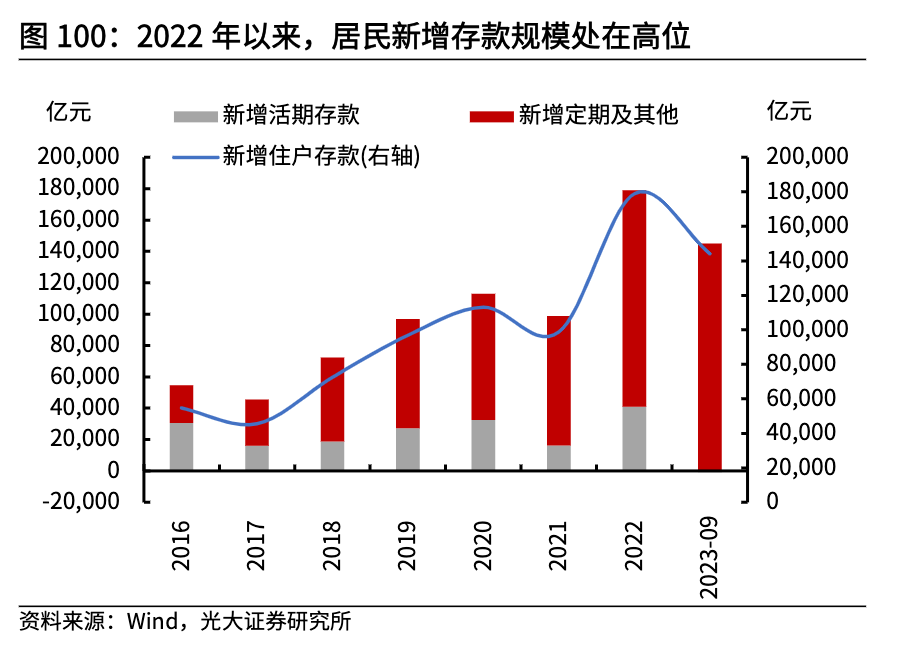

新增存款结构中,还反应了一个严重问题。

根据光大证券研报,增加的主要是定期存款,活期存款反而有所减少。

究其根本,大家都在担心:现在不存,未来利率可能会更低,早点上车,至少能锁定未来3~5年的确定收益。

于是,疯抢大额存单、长期国债价格上涨、存款特种兵……也就见怪不怪了。

其实想要锁定利率,除了存款,还可以考虑网红产品——增额寿。

有数据显示,银行代销保险收入连续2年保持50%以上增速,主打也是增额寿。

不管是刚领年终奖的互联网打工人,还是临近退休的阿姨,都会用它锁定长期利率。

定期存款放3~5年的钱,增额寿放10年及以上的钱,长短搭配,收益更大化。

以刚刚下架的某款增额寿为例,交5年钱,就能拥有一个终身小金库。

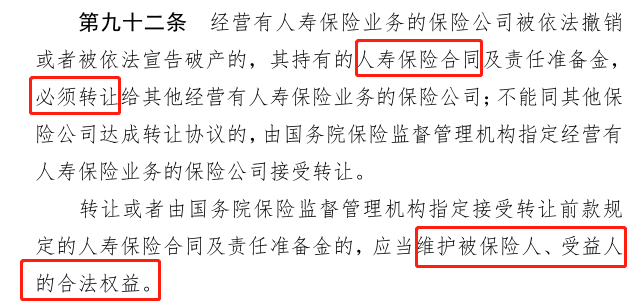

而除了收益,很多人更在乎:钱一放十几年,增额寿真的安全吗?

其实这一点,合同和法律都写得很清楚:

①保单里面有多少钱,白纸黑字写进合同里;

②即便保险公司没了,监管也会安排一个“接盘侠”,咱们的保单不受影响。

《保险法》第九十二条

前有安邦,后有恒大,无一不证明了这一点。

更重要的一点是:比起大额存单和国债,它不用抢。

每年投入几千到几万都可以,交费期限可选1~20年,不管是打工族还是有钱人,都能找到一个让自己舒服的交费方式。

不确定,是这个时代的主题。

可以确定的是,增额寿是当下普通人所能选到的、长期保证收益顶尖的产品。

银行只给2%的单利,保险公司凭啥敢给这么高?

这是因为,保险公司做的是长期业务,也擅长长期投资。

根据监管数据,2011~2021年保险行业年均财务收益率5.28%。

更难得的是:每年均是正收益,波动幅度远小于其他机构投资者。

然而,当下这些高收益储蓄险,注定短命。

当利率下行,保险公司的投资收益率也会受一定影响,去年投资收益率直降到了3.22%。

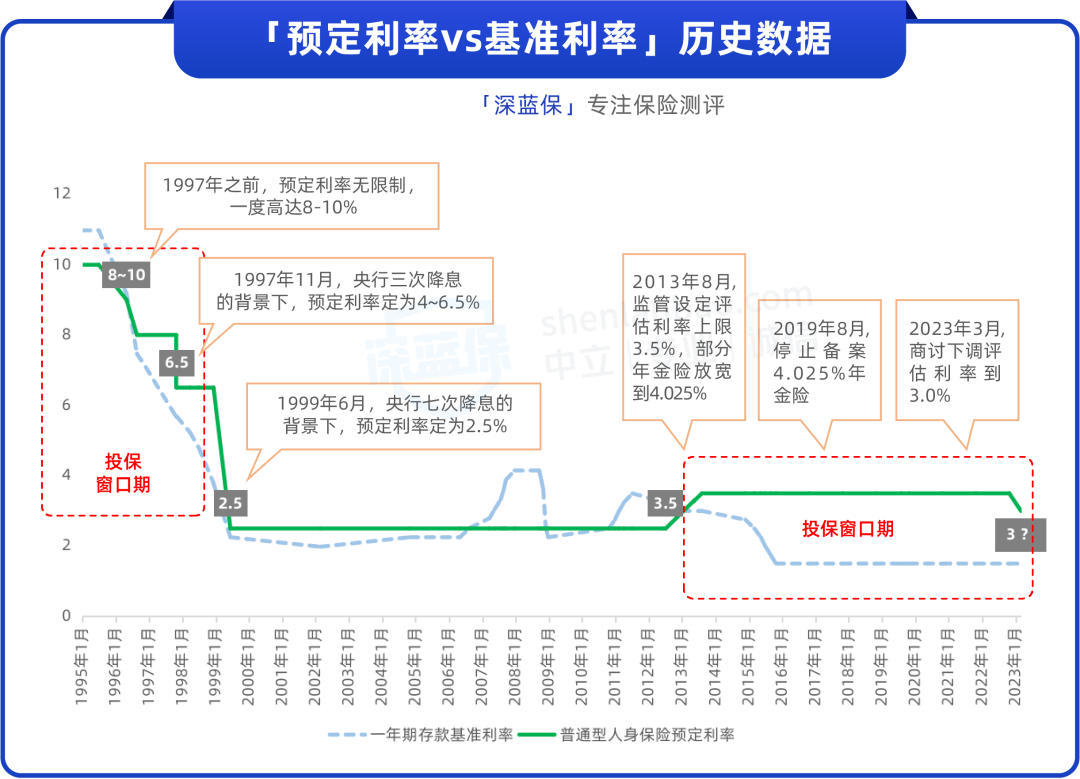

只不过,保险产品调整预定利率,总是慢市场一拍,才留给我们一段窗口期。

而这样的窗口期,历史上还有3次:

没有上车的,后悔错过了那个时代,上车的,后悔没有多买一些……

历史再一次轮回,当下的这个“窗口”也会越来越窄,能开放多久,也很难说。

要知道,曾经央行7次降息,保险产品维持了长达14年的2.5%利率。

而隔壁的日本,部分保险公司的预定利率仅在2%左右,并持续了20多年……

恐怕你我,都要开始习惯一个漫长的低利率时代。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554