超1亿人加入的相互宝 时常被推上风口浪尖理赔难、退出难、分摊金飙升……随着争议越来越多,很多人开始

2020-10-31

2020-10-31 6782

6782

凭借极低加入门槛、支付宝的巨额流量,相互宝依然开展得轰轰烈烈。

至今已经衍生出四大互助计划,吸引了过亿用户加入。

但是随着相互宝分摊金额越来越多,许多人质疑,我交的钱去哪里了?相互宝到底靠不靠谱?

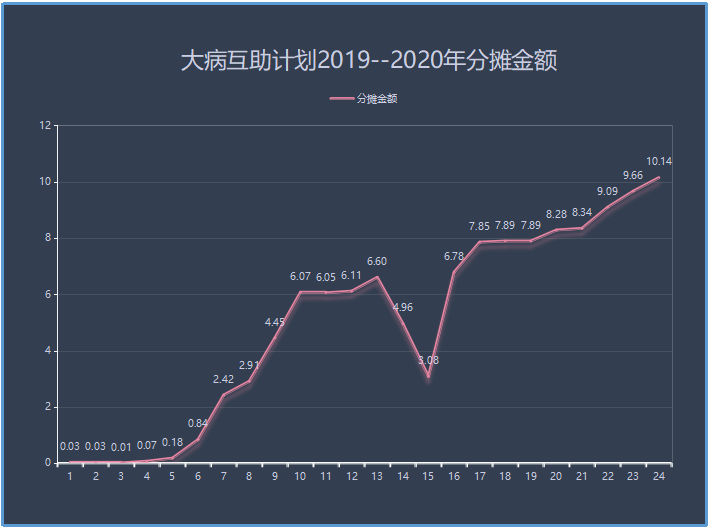

我总结了相互宝这两年的分摊金额:

在这四个计划中,慢性病人群防癌互助计划、公共交通意外互助计划由于参与人数较少,分摊金甚至低至为0,姑且不论。

老年防癌计划最贵,2020年人均分摊金已高达413.6元。

而大病互助计划增长速度最为夸张,从2019年初的每月几分到现在10块左右,暴涨了几百倍!

很多人开始质疑,相互宝图穷匕见,要开始割韭菜了?

先泼一盆冷水,相互宝分摊金的飙升是正常的,而且还会越来越贵。

在前期,相互宝分摊金额低是因为存在90天等待期,在此期间患重疾没得赔;

而且早期人群主要是喜欢尝试新鲜事物的80、90后等群体,这些俊后生们患病概率较低。

但是随着相互宝口碑不断传播,很多人发觉这东西还真有点用,也开始为父母、子女加入,而老年人、幼儿恰恰正是发病率最高的群体。

随着等待期过去、加入人群多样化,相互宝成员正常的发病率才显现出来。

因此,2019年相互宝成员全年救助16528人,而2020年则达到了68675人,同比激增315%。

当然,分摊金不会无限制增长。

根据大数定律,在一个足够大的群体中,生病人数比例是稳定的。

所以,只要人数足够多,分摊金额在逐步升高达到某个值后,就会趋于平稳。

目前相互宝有近亿用户,这个庞大的群体已经越来越接近社会平均发病率。

根据银保监会统计的25种重疾发生率,0 - 40 岁发生 25 种重大疾病的概率大概是3%。

一旦生病,大病互助计划可以赔付 30 万,加上相互宝的8%的管理费,按40年内每年 12 个月分摊:

30W × (1+8%) × 3% ÷ (40年 × 12月) = 20.25元。

可以估算出,每个月分摊金差不多 20.25元 ,也就是每期约10 元,一年在 240 元左右。

当然,由于大病互助计划主要人群还是年轻人,健康要求又将身体不好的人群拒之门外,所以真实发病率肯定会更低,分摊金额也到不了240。

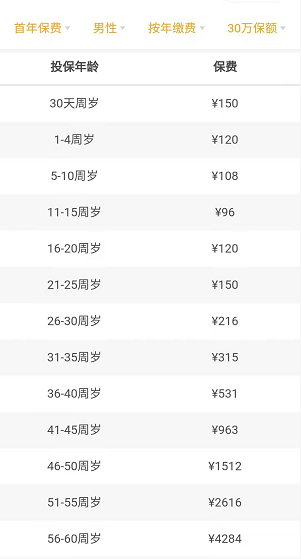

而2020全年,人均分摊仅91元,不仅远低于相互宝19年承诺的188元,也比买一份一年期的重疾险更划算。

以微信上一年期微医保重疾险为例,价格最低的十来岁孩子,也要96元一年;而45岁往上,费用更是急剧飙高到几千元了。

一经对比,差距显然。

相互宝越来越贵,这是事实,但这是正常的增长,并没有骗我们的钱。

我们之所以无法接受,是因为最初的费用让我们对相互宝有错误的预期。

给大家一个发自肺腑的建议:如果你有保险等保障,相互宝可以退,因为还会越来越贵。

但如果你拒绝保险,相互宝绝对值得选择。

但必须强调,我一直拿相互宝和保险的费用对比,只是为了让大家听进去我这个建议,并不是想证明相互宝会更好。

保险接受法律严格监管,且有国家兜底;互助计划除了费用更低外,其它都不能和保险相提并论。

美团互助、轻松互助、水滴互助说停就停,需要考虑这几千万用户的意见吗?

他们,连发出声音的机会都没有。

深蓝保,专注保险测评,为你寻找高性价比产品!

如果想诊断自己的保单,或者有核保、理赔等疑难问题,也可以点击链接一对一咨询,我都会用心为你解答。

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271