最近延迟退休又上了热搜。据中信证券预测,渐进式延迟退休政策或将于今年公布,2025年正式实施,到20

2023-02-13

2023-02-13 6810

6810

关于延迟退休,大多数年轻人在自我调侃,比如:无所谓,我活不到60岁。嘴上不在乎,但更多也是无可奈何。

表面上看,如果延迟退休到65岁,将延后5~10年领取养老金,而背后的影响可能更加严重。

但我们并非无能为力,早点认识到延迟退休的真相,用好自己最大的“本钱”,不说提前退休,至少晚年生活会舒坦很多。

在2021年3月,“逐步延迟法定退休年龄”被正式写入了十四五规划中,而2025年是十四五规划的收官之年,具体政策大概率会在此前推出。

而延迟退休只是表象,本质是为了减轻社保养老金压力。

目前的养老金压力有多大呢?

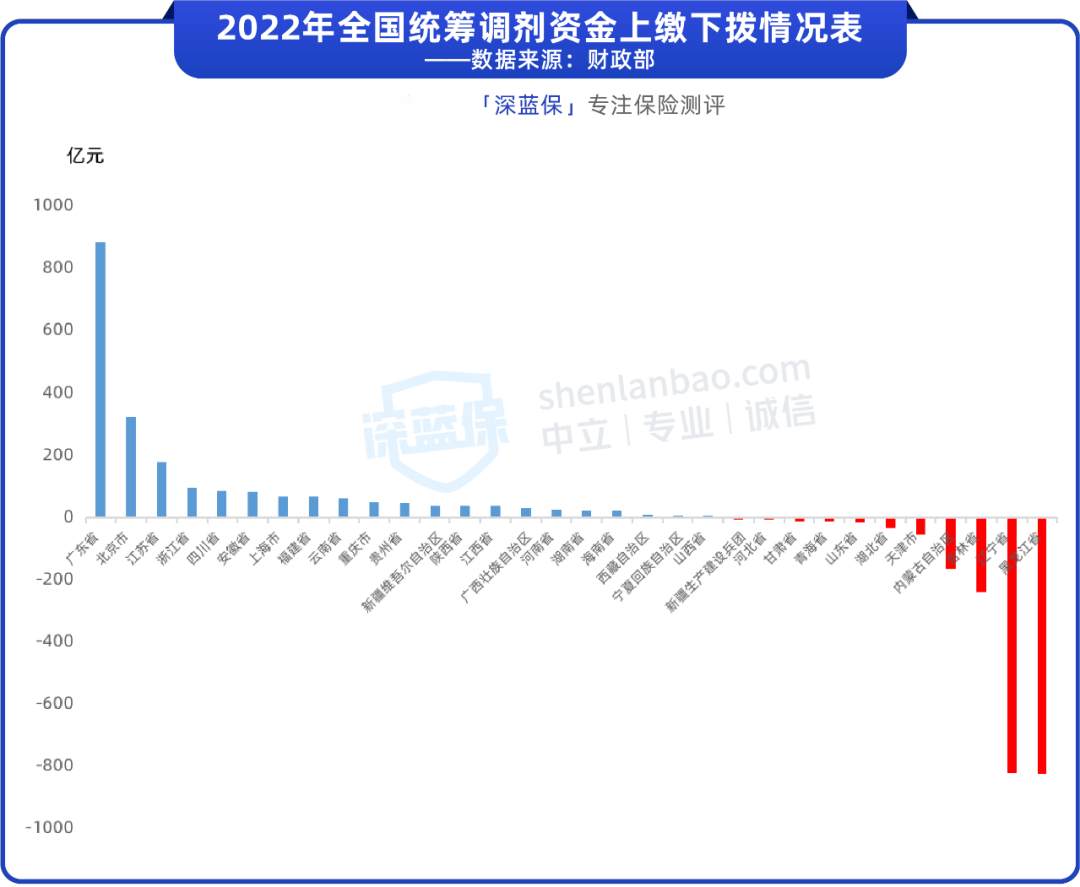

早在2016年,东北三省就出现了养老金入不敷出的情况,只能靠着中央调剂。到了2022年,共计有11个省市自治区获得了中央下拨的养老金。

(正值表示上缴,负值表示下拨)

而到了今年,获得下拨的省市自治区数量变成了14个。

这些年来贡献养老金的,也就是广东省、北京市、江苏省等人口较多的地区。

而在最近,养老保险也实现了全国统筹,从而更好地管理、分配养老保险金,确保各地养老金按时足额发放。

但这种统筹管理,只是治标不治本。当我们退休了,养老金靠谁来转移支付呢?

我们知道,社保养老金的统筹账户实行“现收现付制”,即会把年轻人交的钱支付老年人的养老金。因此从人口趋势,就能简单预测一下未来的养老金水平。

根据社科院的《中国养老金精算报告2019-2050》,2019年是2个缴费者养1个离退休者,到2050年预测只有1个缴费者人养1个离退休者,两者足足差了一倍。

而2050年,差不多正是80~90后退休的年龄。

可想而知,当我们老了,非但养老金领取年龄会推迟,能领到多少钱,也充满不确定性,如果自己不做准备,很可能晚年还要打工。

对于我们来说,想要拿出一大笔钱去准备养老并不现实,但是我们还很年轻,有着充足的时间去应对,这也是我们最大的本钱。

我们这个年纪,距离退休大概有20~30年的时间,做时间的朋友,早一点准备,老了就越轻松。

1、时间越长,能攒下的钱会越多

经历疫情这三年后,大家似乎都达成这样的共识:手里有钱,心里不慌。没有什么比账户余额一点点变多,更能给予我们安全感了。

现在早攒一点,多攒一点,以后就更有底气。

2、时间越长,理财收益会越高

攒下来的钱,如果只是放在手里会不断贬值;去做一些安全稳健的理财,可以实现保值以及增值。

而影响理财收益的,主要有三个因素:本金、时间、投资收益率。在相同的本金和投资收益率下,时间越长,所获得的收益也会越高。

特别是复利的理财,在时间的加持下,收益会像雪球一样越滚越大。

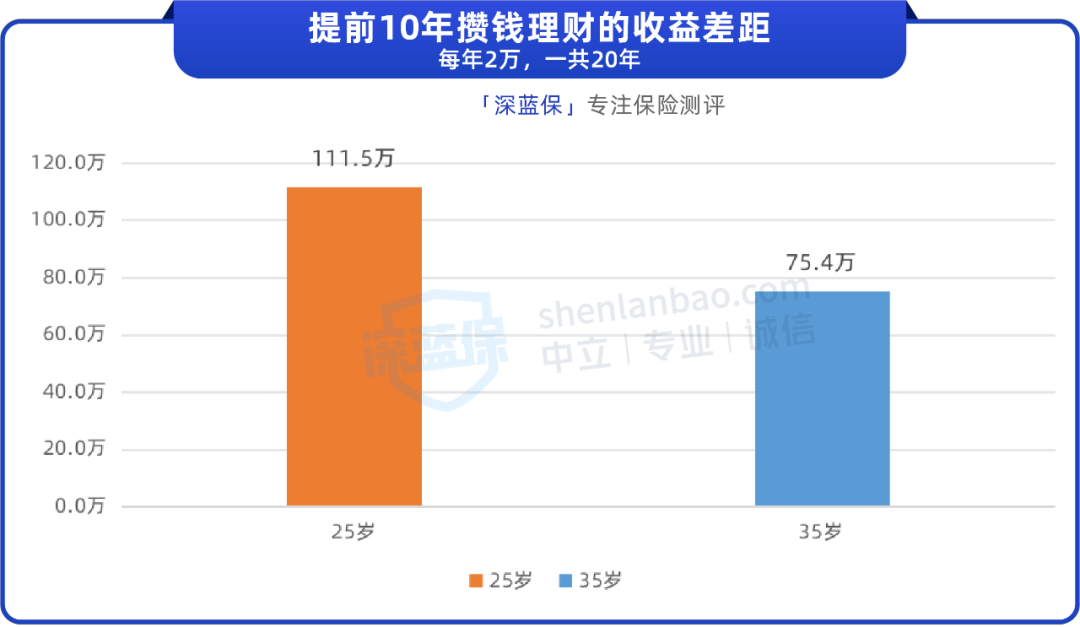

举个例子,同样每年2万元,一共攒20年,一个人从25岁开始,一个从35岁开始,都按照4%的复利计算收益,到60岁时这笔钱会差多少呢?

结果同样的40万元,比别人提前10年,到60岁就能多拿到36万元。由此可见,利用好“复利+时间”的神奇效应,就能帮助我们获得更高的收益。

除此之外,越早学习理财知识,积累相关经验,也能使我们终身收益。

下面我们再来看看,如果想攒养老金,哪些工具更合适。

养老金,属于确定性很强的支出,打理时的根本原则是稳健,要多配置一些收益确定、风险较低的产品。

另外可以按照个人的风险偏好和投资能力,搭配一些预期收益更高的产品,做到进可攻,退可守。

比较推荐的有如下2种:

1、终身养老年金险

终身年金险,就是前期先交一笔钱,到了约定年龄如60岁就可以领钱的保险,而且可以活多久,领多久。

举个例子,某款终身养老年金险,30岁女性,每年交2万,一共交20年,选择在60岁时领钱,如下图所示:

从60岁开始,她每年都能领到4.5万元,到她90岁时加上现金价值一共能拿到151.7万元,收益率有复利3.81%,非常可观。

养老年金险也很安全,它的收益写进合同,是保证的。此外,即便保险公司倒闭了,我们的保单也能转移给其他保险公司,仍然有效。

如果你想更灵活的用钱,还可以考虑增额终身寿险。

2、增额终身寿险

增额终身寿险,类似一个资金账户,里面的现金价值会不断增长,需要用钱的时候直接减保领取就可以了,金额和时间都更加灵活。

目前,普通增额寿的最高收益率不会超过复利3.0%。

如果你想要有更高的收益率,也能接受复利2%左右的保证收益,可以考虑分红型的增额寿,预期收益能在3.5%左右。

除了上面两类产品,我们还可以搭配一些预期收益更高、存在一定风险的产品,比如定投指数基金。

以沪深300指数为例,从2004年底的1000点到如今的3500左右,年化收益率在7%左右,如果算上分红,还要更高。

另外还可以了解一些银行股票。它们大都属于央企国企,市值很大,股价比较稳定,股息率常年在4~6%,长期持有的情况下,收益也很可观。

当然了,过去不代表未来,股市有风险,投资需谨慎。

此外,国家也在大力支持我们规划养老金,比如推出个人养老金产品,包括一篮子产品:储蓄存款、银行理财、商业年金险、养老基金等。

这些产品受到严格监管,收益相对稳定,还能享受一定的税收优惠。

面对延迟退休政策,普通人无力改变。

但我们并非别无选择,比如未雨绸缪早早规划,提高自己的赚钱能力,抓住“复利+时间”的神奇效应......

如果准备得当,我们完全可以给晚年生活留下更多精彩幸福的时间。

如果对于以上内容还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525