保险市场的竞争非常激烈,几乎每天都有新产品上市。所以每天都有大量的粉丝给深蓝君留言:XX保险公司又推

2018-11-28

2018-11-28 3287

3287

现代人患病几率越来越高,重疾险也成为了保险界的“当红炸子鸡”。但重疾险又是最复杂的险种,条款好复杂,责任好多,看得人头好疼……

为了让小伙伴们更全面地了解重疾险,我把这么多年对重疾险的科普内容的精华一一总结提炼,以及收集了粉丝们最关心的常见问题,写下了此文!

下面,我来一一为你解答:

消费型重疾险是我最喜欢的一类重疾险,便宜实用,适合大部分普通人。

不过因为没有身故责任,也不会返还,不少人会如此认为:没生病,钱就不白花了。

首先要扭转这种观念,我们要意识到:买保险是一种消费!

消费型重疾即便没有出险,钱也没有白花,因为它已经在约定的时间,为我们提供了相应的保障。

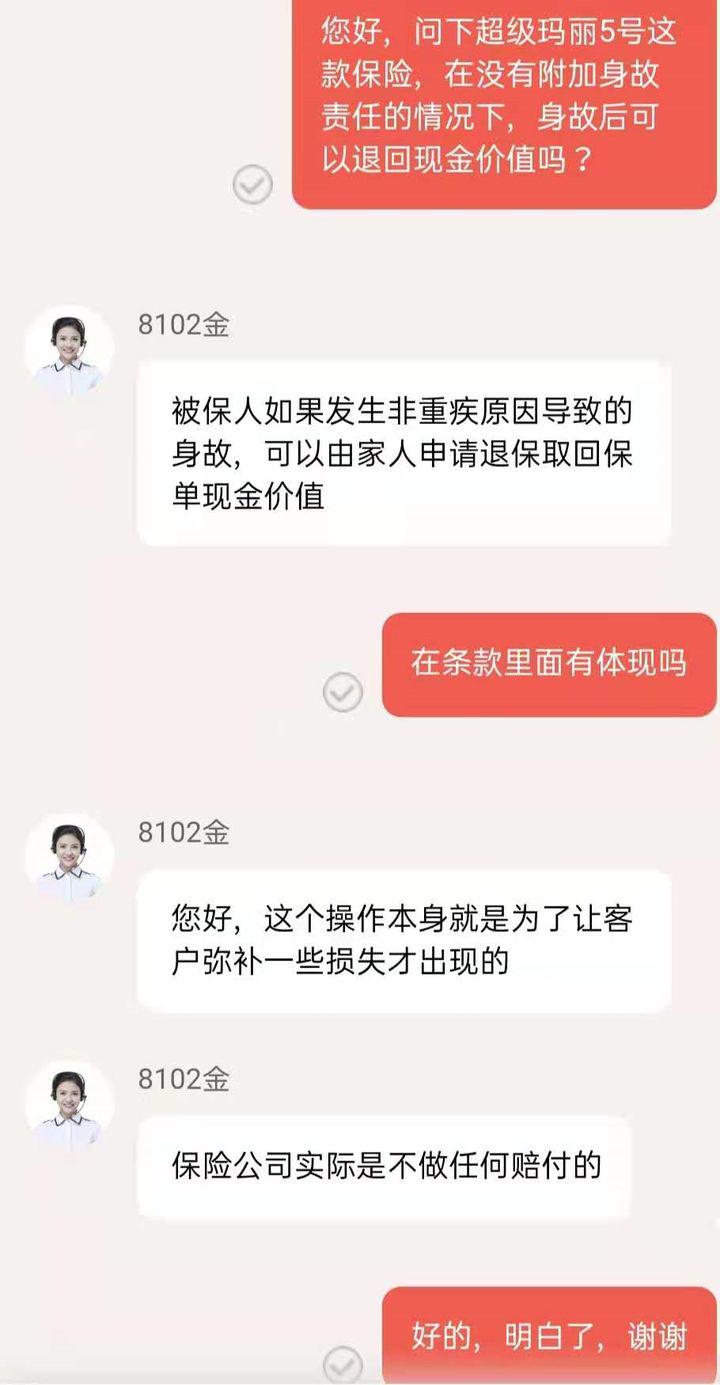

而且,消费型重疾险虽然没有身故保障;但身故后,大多产品是可以退回现金价值的。

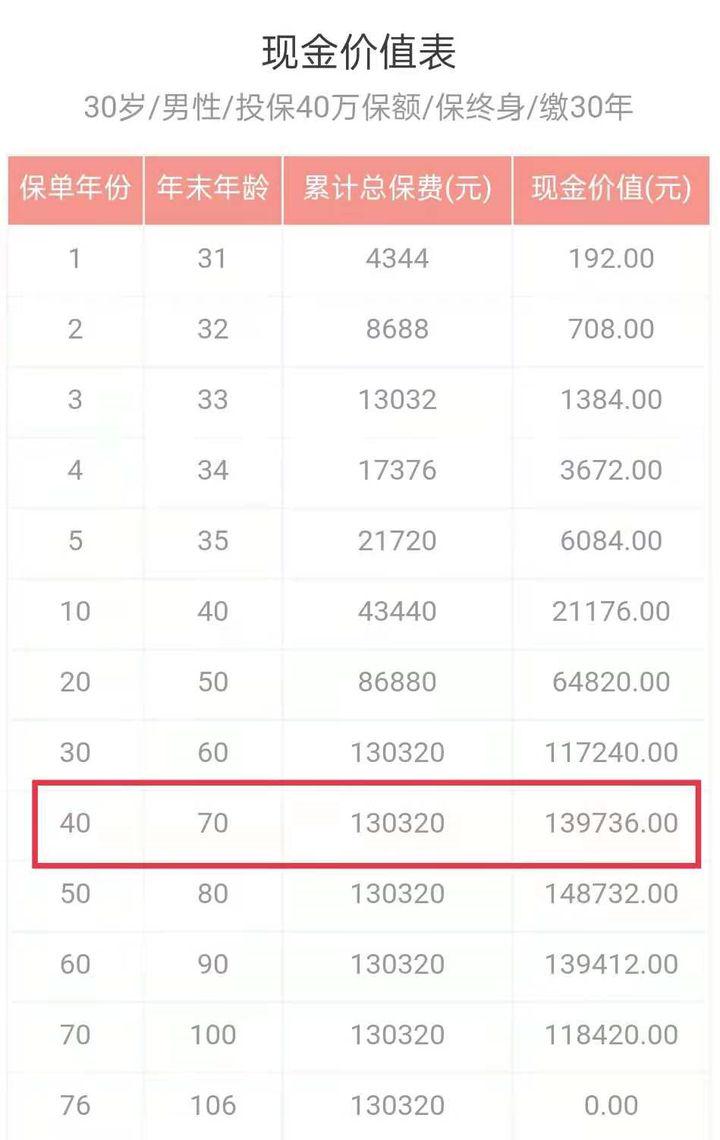

那么如果能退的话,现金价值又能退多少呢?以超级玛丽5号为例,来看现金价值演示:

如果被保险人到70岁还未出险,却身故了,其家属就可以向保险公司申请退回现金价值13.9万,比所缴保费还要多。

不过也要稍加留意,并不是所有产品都能退现金价值。

其实这些都不是重点,买保险最应该考虑的如何用自己合适的预算买到最好的保障。

当合同到期,我们平安无事时,最应该感谢命运安排,而不是觉得钱白花了。

重疾险的缴费期比较灵活,比如 10 年交、20 年交、30 年交。

其实就像买房一样, 可以一次性付清。也可以选择分 20 年、30 年还清贷款。

为了方便大家理解, 我们整理了一个表格:

直接说结论:

同一款产品,缴费期越长,每年保费越少,但总保费也会更多,反之亦是如此。

对于绝大部分人来说,我们更建议选 30 年缴费,每年保费更少,杠杆更高。

①选30年交,优势有哪些?

如果选了 30 年缴费,总保费一般会比较高。不过,30 年缴费也有以下优势:

举个例子,30 岁的小张,买了保额 40 万的重疾险。

第 5 年他不幸得了轻症,不同缴费期下,所交的保费也会有差异:

可以看到,万一出险时间早,缴费期限越长,总保费反而越少。

②短期缴费,适合哪些人?

虽然 30 年缴费有这么多优势,但并不适合所有人。

一般来说,如果投保年龄偏大,保险公司会对缴费年限有一定的限制。

比如说,42 岁投保达尔文 5 号,最长只能选 20 年交。

另一方面,如果退休后还没交完保费,这时收入也稍微低了些,会有一定的缴费压力。

因此,我们建议:年龄偏大的朋友,在投保重疾险时,可以考虑选 10 年、20 年交。早点把保费交完,退休以后也不用再缴费了。

一年期的重疾险交1年保1年,保费会随年龄变化,最大的优势在于:前期价格非常便宜。

不过,硬币都有两面性,一年期保险的不足也很明显:续保不稳定、保费会逐渐上涨。

①续保不稳定

这其实是一年期保险最大的问题,试想一下:

以后一旦生病,一年期保险停售了,其它保险也买不了,又该拿什么来保障呢?

相反,如果你买了一款保到 70 岁的长期保险,那 70 岁前就一直都有保障,产品停售也不会有任何影响。

②保费会逐渐上涨

一年期重疾险的便宜,只是假象。

我们以 健康福(保 1 年)、超级玛丽 2 号 max 为例,都保到 70 岁,看看从 30 岁开始买,保费差距能有多大?

直接说结论:

一年期保险越往后价格越贵,最贵的一年保费达到了 1.9 万,是长期重疾的 5 倍。

如果你是刚毕业的大学生,或者预算非常少,想临时过渡下保障,是可以考虑这类一年期保险的。

不过对于大部分朋友,我更建议考虑长期保险,保障会更加稳定。

无论买了多少保险,理赔方式都可以分为两类:

而重疾险就是定额赔付型,买多少就赔多少。

理赔就分为关键两步:

接下来就是保险公司审核,根据《保险法》第 23 条规定,若符合理赔条件,理赔款将在 申请理赔后的 40 天内支付。

申请重疾理赔时,重要的资料包括:疾病诊断证明书、病理、化验、影像、心电图等检查报告。

如果多份保险是在同一家公司买的,提交一次资料就好;但如果多家投保,可以多复印几份 并让医院盖章,理赔时都能用到。

或者也可以申请一家理赔后,要求保险公司将资料寄回,用于其他家的申请。

这是一个无法三言两语说清楚的问题。

有些人就是品牌控,喜欢追求大公司;而有些人则是更要求性价高的,只在乎产品本身。

情况 1:我看重公司品牌

名气大的保险公司,主要有以下几个好处:

大品牌,有信任感:大公司每年都有几十亿的广告投放,很多地方也都有机构网点;

分支机构多,相对方便:理赔可以直接去网点办理,可能比邮寄资料感觉更踏实。

但是看重品牌的缺点也比较明显:产品挑选局限、产品价格较高。

而且,即使是同一家公司,旗下也会有多款重疾险,不同产品之间差异会很大,不能闭着眼睛就冲着品牌买。

情况 2:我看重产品性价比

中国有近200家保险公司,如果不只盯着那几家大公司,那么选择空间还是很大的。

很多名气相对较小的公司为了打开市场,都会推出性价比更高的产品;

好比网销的消费型重疾险,往往保障会更好,价格会更优惠。

其实大家都是聪明人,只不过隔行如隔山。

你去买个苹果香蕉吧,只需要一口,你就知道贵的会比便宜的好吃;

你想买一部手机、一部车,你上手体验一下,发现贵的东西真的就是不一样。

但是我给你一本保险合同,有几个人可以弄明白?

保险就是这么一个信息严重不对称的领域。

我们来比合同条款,重疾险最为核心的28种重疾病种,占据了 95% 的理赔;这由行业内统一定义的,不存在谁家理赔更宽松的说法。

我们来对比服务,平安、国寿这些大公司的服务,绝对会更好,不用争论。

但是,重疾险最重要的服务是理赔。

保险赔不赔,只会与合同条款有关!不管你的三姑六姨是业务员,还是保险公司高管,都开不了后门给你。

别拿小公司理赔不靠谱说事,这没有事实、数据的支撑。

在国内,成立一家保险公司很难,每一家保险公司都很靠谱。

至于其他什么售后服务,过年过节给你问候,送你几本挂历等,人力财力更足的大公司当然会做到更加好。

但是值不值得为此付出这么多保费,就自己掂量了。

2018-11-28 3287

2018-11-28 3287

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571