在一个六千多万客户、营收几千亿的保险公司里,保险赔不赔,是由员工数量占比不到5%的人决定的。他们是保

2022-03-14

2022-03-14 2498

2498

在大多数人眼里,保险理赔结果只有黑白分明的“赔”和“不赔”,殊不知,保险公司还可能主张协议赔付。

简单来说,就是在出险原因较复杂时,保险公司会跟投保人协商一个处于 0 和保额之间的赔付金额,并签署合法有效的赔偿协议。

什么时候会有这种情况发生?我们要不要轻易和保险公司达成协议理赔?

今天我们就根据一则真实的理赔案例,给大家好好分析一波:

出险情况

保险公司如何处理

理赔专家如何协助

我们先来了解一下被保人是怎么出险的?

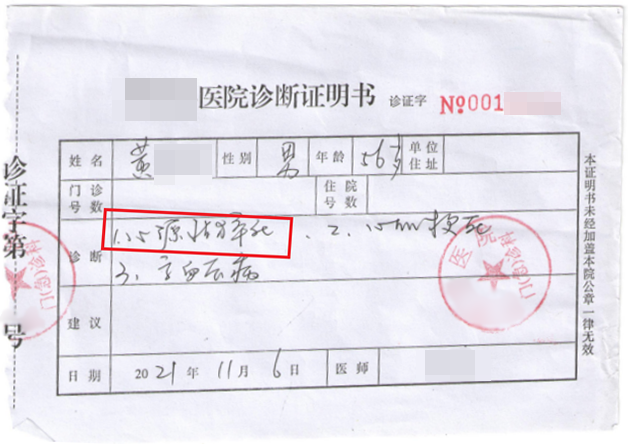

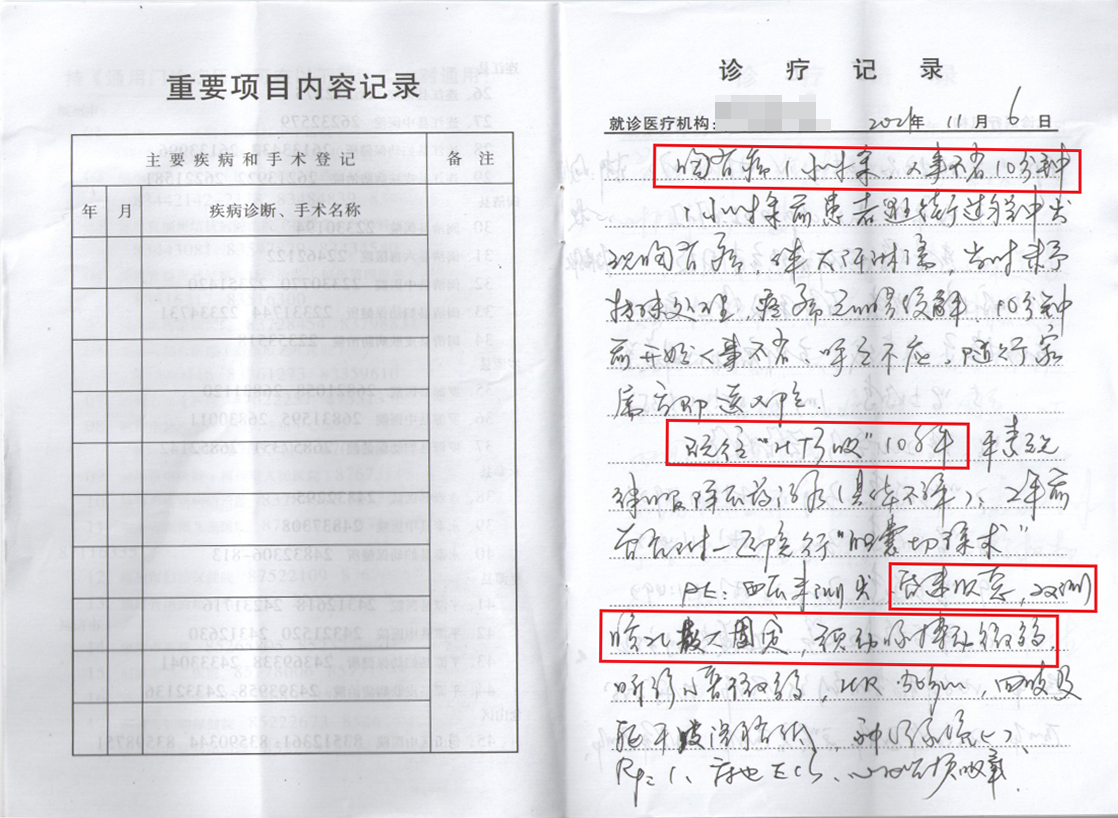

2021 年 11 月 6 日早上 10 点左右,黄女士的爸爸搬重物到 7 楼,来来回回数趟后,在 1 楼瘫软在地。

周围人把黄爸爸扶起来,推拿了半小时,黄爸爸却陷入了昏迷,一行人赶紧把他送进了医院,然而抢救了 40 分钟后,黄爸爸还是去世了。

经医生诊断,黄爸爸的死亡原因为:心源性猝死、心肌梗死。

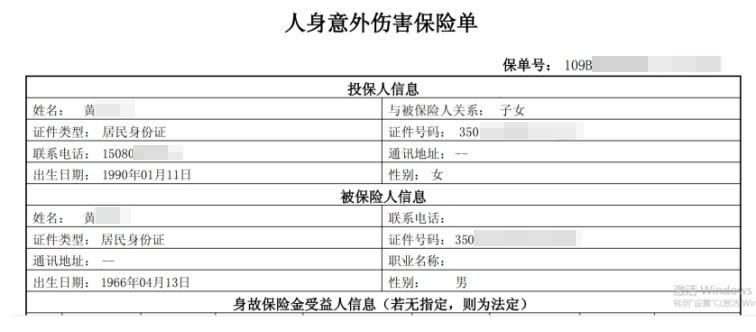

早在 2021 年 1 月 24 日,黄女士就给五十多岁的黄爸爸买了某公司的意外险,出事当天,黄女士直接给保险公司报了案。

本质上来说,猝死其实不属于意外,世界卫生组织对“猝死”的定义是这样的:

“平素身体健康或貌似健康的患者,在出乎意料的短时间内,因自然疾病而突然死亡即为猝死。”

也就是说,猝死的本质是“疾病身故”,并不属于意外险“意外身故”的保障范畴。

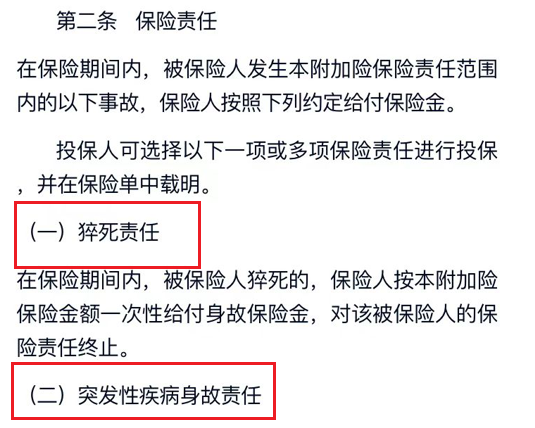

但随着近年来,有关明星、程序员......的猝死报道越来越多,打工人们风险防范意识变强,在配置保险时越来越多人会把“猝死风险”考虑进去。也因此,很多意外险都附加了猝死保障责任。

黄女士所投保产品的附加保险责任条款

黄女士给爸爸买的这款意外险,保障责任就包含猝死及突发性疾病身故伤残责任,保额 50 万,那她有顺利拿到 50 万的理赔款吗?

下面,我们就来看看保险公司是如何处理的。

2021 年 11 月 15 日,保险公司收到黄女士寄来的理赔材料。

两天后,保险公司委托第三方公估公司调查员去黄爸爸家中进行面访,并去了事故发生地、就诊医院了解情况,随后便回去进行核赔。

2021 年 11 月 23 日,黄女士收到保险调查员的通知,他会再去当地公安局、就诊医院核实真实情况,并向黄女士发起了协商,主张理赔 20 万。

看到这,有些朋友可能会觉得这么快就能决定赔,真不错!也有朋友可能会疑惑,身故保额有 50 万,保险公司为什么会主张理赔 20 万?有什么依据?

保险公司给出的解释是这样的:

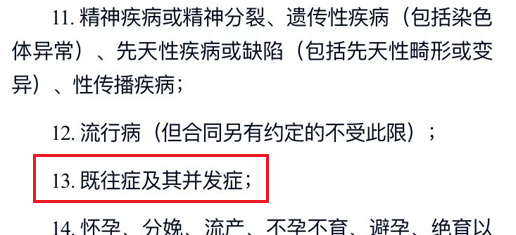

黄爸爸投保前就患有高血压三级,属于既往病史,虽然黄女士给黄爸爸买的这款意外险没有健康告知,但高血压有可能会引发心脏类疾病,而该意外险的责任免除中包含了既往症及其并发症。

黄女士所投保产品的责任免除条款

根据责任免除里的既往症责任,黄爸爸投保前有高血压三级的病史,可能是导致猝死的原因。

也就是说,保险公司认为,根据猝死和突发性疾病身故保障,黄爸爸的心源性猝死属于理赔范畴,但结合既往症责任,又不能直接认定“赔 50 万”还是“完全不赔”。

所以主张协议赔付部分保额,也就是 20 万。

保险公司提出该协商时,黄女士有些疑惑,没有在第一时间内答应,而是找到了我们,希望我们能够提供理赔协助服务。

于是,11 月 23 日当天,深蓝保理赔专家组成立了“黄女士专属服务群”,就黄爸爸的情况进行讨论。

深蓝保理赔专家组先是理清了协助理赔的思路:

焦点1:黄爸爸的猝死和急性病身故有都达到理赔标准吗?

焦点2:符合条款猝死和急性病身故定义的情况下,调查公司仅凭既往高血压病史要求协议赔付是否合理?

焦点3:如果后续黄女士和保险公司没有达成一致的赔付意见,如何确定申诉方案?

随后以《保险法》等法律文件和产品条款为依据,结合黄爸爸的病历资料等逐一进行分析。

首先,根据黄爸爸的病历和诊断证明,理赔组先是初步确定,这次出险符合该意外险猝死和急性病身故的理赔标准。

也就是说,黄女士一家是应该获得理赔的。那应该获得多少呢?

理赔组开始讨论:仅凭黄爸爸的既往症高血压病史,保险公司要求协议赔付到底合不合理?

理赔专家认为,黄爸爸的病历显示:既往症高血压史规律服药。

也就是说,黄爸爸的高血压一直在积极吃药控制,而死因诊断为心源性猝死和心肌梗死,也没有明确的诊断指向他的猝死由高血压引起。

黄爸爸病历显示:既往症高血压史规律服药

保险公司是主张协议赔付的一方,如果认为黄爸爸的高血压病史和猝死有必然联系,就应该提供相关的证据证明。

根据《民事诉讼法》第 64 条规定:“当事人对自己提出的主张,有责任提供证据。”根据这条规定,当事人在民事官司中对自己所主张的事实。有提供证据加以证明的责任,即“谁主张,谁举证。”

保险公司没有证据证明出险原因和既往症有必然联系,那发起协议赔付就不合理。

也就是说,理赔专家组认为,保险公司应该赔付黄女士全部保额 50 万,而不是协议赔付 20 万。

到这一步,深蓝保理赔专家建议黄女士先拒绝调查人员的协商,让调查人员将调查到的实际情况反馈给保险公司。

等待保险公司进一步审核的过程中,我们的理赔专家组又开始商讨:如果保险公司仍然主张协议赔付 20 万,双方没有达成一致的赔付意见,如何确定申诉方案?

理赔专家组先是跟黄女士确认了保单的投保须知、健康告知、职业要求,提前预判保险公司有没有可能因为别的理由不进行赔付。

确定没有后,再进一步梳理认为保险公司协议赔付不合理的事实和依据:

“高血压病史并不必然导致心源性猝死和心肌梗死,且被保人出险前有搬重物行为,40 分钟内抢救无效死亡。保险公司以责任免除第 13 条的“既往症及并发症”不予赔付,属免除保险人应尽的义务,没有法律依据。”

再三确保已经考虑周全,理赔组便和黄女士等待着保险公司最后的结果。

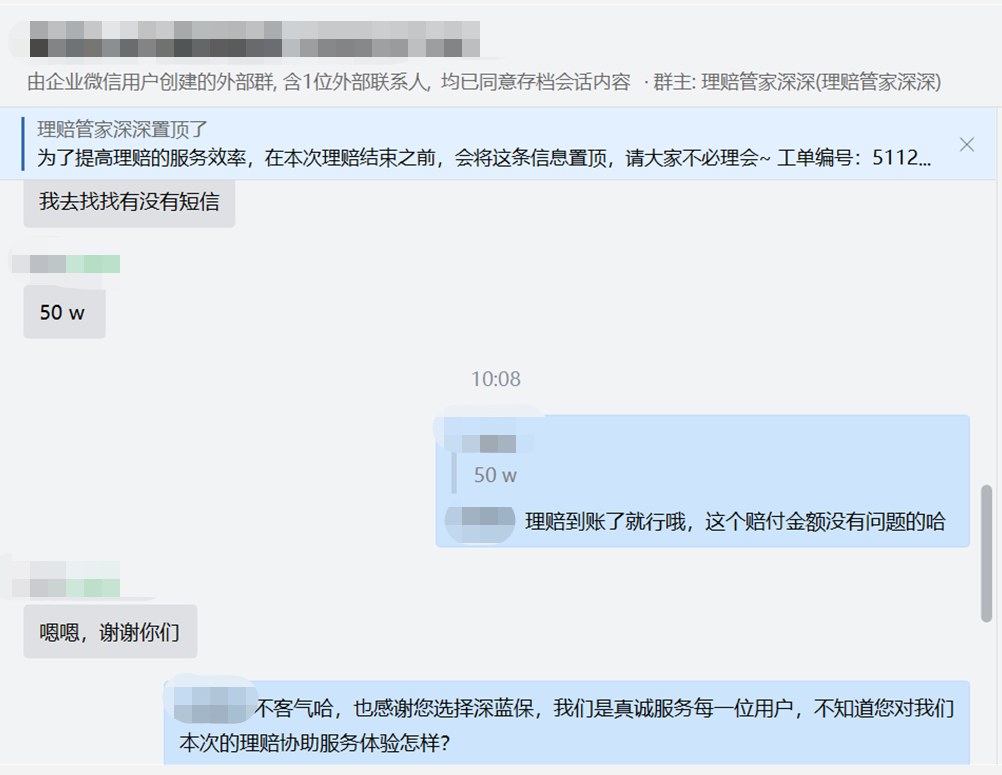

2021 年 12 月 14 日,黄女士成功获得理赔款 50 万,向理赔专家表示感谢。

但要明确的是,协议赔付本身没有错,我们无需因为这一则案例就觉得保险果然难“赔”。就好比,我们不能因为某一件事起了争执,就认定对方是个坏人。

事实上,除了协议赔付,保险公司还有通融赔付这一赔付方式。

简单理解,就是出险情况达不到理赔条件,不应该赔偿,但是保险公司出于某种原因,适当地赔偿一点,这样的案例也不少。

总之,保险是复杂的,掺杂着良知、道德、法律、社会影响、行业规则......个例永远无法代表全部,我们既不要抱有侥幸心理,也要敢于争取自己应得的利益。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

2024-04-26 308

2024-04-26 308 2024-04-26 328

2024-04-26 328 2024-04-26 445

2024-04-26 445 2024-04-26 300

2024-04-26 300 2024-04-25 554

2024-04-25 554