如果手里有20万,你会怎么存?最近,有个在深圳的朋友,正好就有这样的困惑:他想存钱理财,但是又不想冒

2022-09-26

2022-09-26 3330

3330

现如今存银行的利息年年降,很多朋友把目光转向了保险理财。银行理财和保险理财哪个更好?是很多人的疑问。

我们今天就来探究下:

一般情况下,在银行存定期,利率会比活期高。时间越长的定期,利率也就越高。

但从今年 4 月份开始,国有四大行就开始带头调整存款利率。有的 5 年期定存利率和 3 年期一致,有的 5 年期定存利率比 3 年期低。

针对这个现象,中国银行研究院研究员梁斯表示:“3 年期、5 年期定期存款利率倒挂,一定程度上反映了银行对未来长期利率走势的预判。”

说简单点,就是各大银行不想让大家存那么久了。

因为对银行来说,存款实际上是负债——我们把钱存进银行,银行支付固定利息。

之后银行把钱拿去投资、借贷,从中赚取收益,减去支付给我们的利息,剩下的钱才是利润。

比如小明存了一笔钱,5 年定期,银行每年付五千块利息,这是银行的成本。接着银行把小明的钱拿去借贷、投资,第一年收入两万元,扣去五千成本,利润有一万五。

但第二年经济形势一般,投资和贷款的收益有所下降。银行觉得可能无法再用这笔钱获得两万收入,却仍要付给小明五千块利息,且还要持续四年,成本会变高。

银行希望大家的存款时间短一些,它们不用长期支付固定利息,成本也能降下来。

这样的影响就是,我们以往把钱在银行放久一点,从而获得更高利息的想法,没有那么适用了。

除此以外,各大银行这次的调整,也给我们发出了一个信号——利率很可能长期下行,能够锁定利率且收益不错的产品,会越来越稀有。

家庭资产配置强调“进可攻,退可守”,既有高风险的进攻型资产博取高收益,也会搭配低风险的防守型资产保障“钱袋子”。

当银行理财不再“保本保收益”,“无风险”利率又不断下行,安全有收益的“钱袋子”目前还剩下三种类型:

银行存款、国债、长期储蓄型保险,而它们在投资收益、投资期限、门槛上各有特点。

“钱袋子”首先要安全,银行存款很稳定,但是我们存款的银行,万一像 2020 年的包商银行一样破产怎么办呢?

原来根据《存款保险条例》第五条,在同一家银行里本息和 50 万元以内的银行存款都是受到全额保障的,超过的部分会等到破产清算后按相应的比例进行赔付。

银行会在各网点入口的显著位置上展示存款保险标识,方便我们识别。

不过需要注意的是,这个存款保险,仅仅覆盖我们的银行存款。

我们在银行买的理财产品,或者银行代销的其他理财产品,都是不受存款保险制度保护的。

所以我们去银行办理相关业务时,一定要搞清楚买的是什么。

三种“钱袋子”里,银行存款的流动性是比较强的,不过利率有逐年降低的趋势。

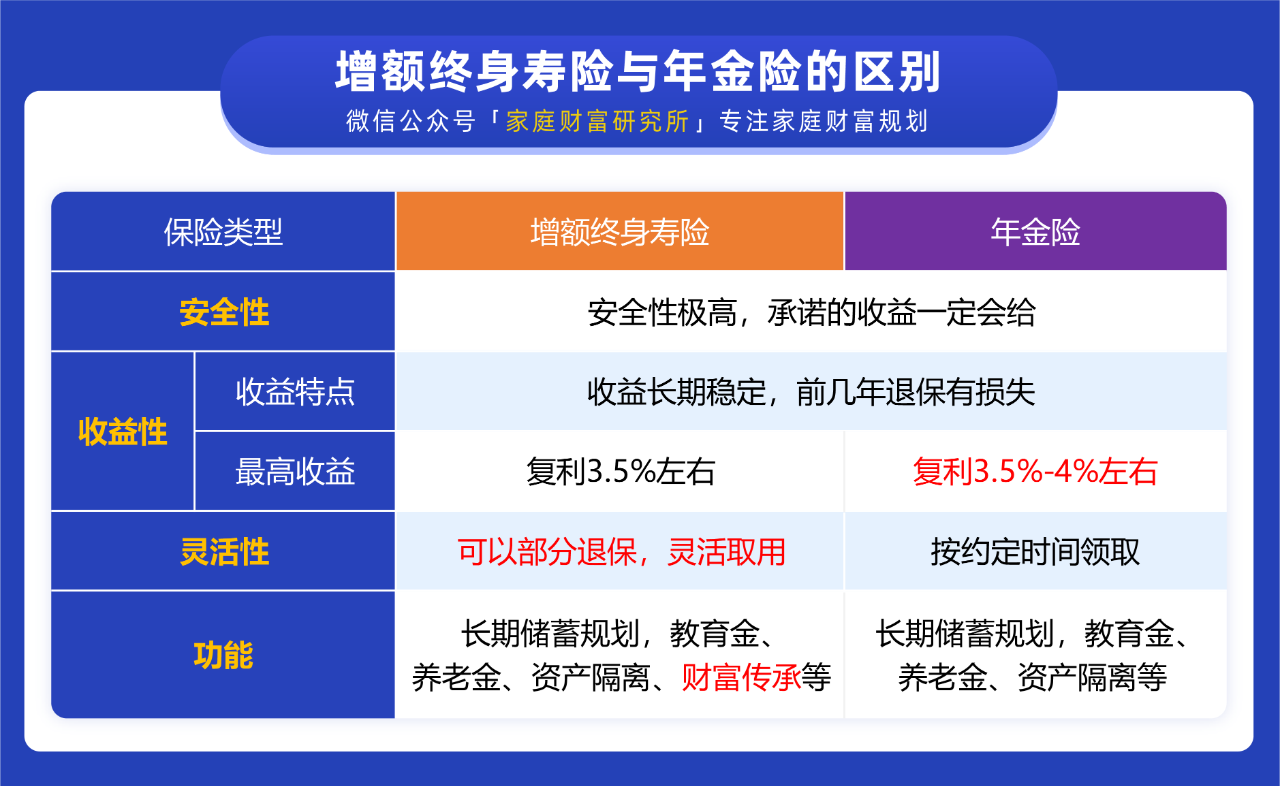

长期储蓄型保险,包括年金险和增额寿险,从投保开始起未来每年的现金价值,都白纸黑字写在合同里了。

好处就是所见即所得,锁定未来的终身收益,不用担心利率下行和市场波动的风险。

并且它们都是人寿保险合同,安全性是极高的。

根据保险法第 92 条,经营有人寿保险业务的保险公司即使破产,持有的人寿保险合同也会有其他家接手,不用担心拿不到钱。

综上,如果有五年以上长期储蓄需求,增额终身寿或许更合适,毕竟它能真正做到终身收益率不变。

当然,如果是三、五年的短期储蓄,还是选择银行定存与国债更合适。

很多银行理财经理认为年金险和增额终身寿险具备理财功能,有稳健的增值性。

其实,它们的核心功能是用作孩子的教育金,或者家人的养老金,用来保障家庭里不能亏损的那笔钱。

那什么情况下选择年金险,什么情况下选择增额终身寿险呢?

年金险适合专款专用。

为孩子做教育金,或者为了应对中短期财务需求风险,从资产配置的角度选择高预定利率的定期年金:

比如某教育金年金险,可以达到每年接近4%的复利收益。

如果是长期储蓄或者为养老做准备,终身年金险会更合适:

比如某款终身年金险,30 岁男士投 10 万交 3 年,可以 60 岁起每年领 5.07 万。

可以说终身年金险是对冲长寿风险最好的产品,活多久,领多久,提供一辈子的现金流。

需要注意的是去世比较早的话,比如七十多岁前身故,收益性大多不如投保现有的增额终身寿险。

相比于年金险通常在固定的年份领取固定的钱,增额终身寿险更加灵活:

在领取时间和领取金额上都没有过多的限制,如果突发意外需要用钱,或者遇到更好的投资机会,可以通过减保达到“进可攻,退可守”的境界;

不少产品还支持加保,后期有闲钱了可以再追加投进去;

如果用不到这笔钱,或者在将来的低利率环境下找不到比 3.5% 更高的产品,这笔钱还可以放在里面继续增值……

而且增额终身寿险收益达到上限的速度快,前期保单现金价值高,是一种百搭的储蓄险产品。

有些是年轻人,想强制自己储蓄,克服消费主义倾向;

有些是生意人,希望资金稳定增值,但是急用时也能拿得出来;

有些是选择困难症,既想这笔钱用作自己养老,又想留笔钱给孩子;

有些是父母想作“嫁妆”,又希望避免子女遇人不淑,资产被“渣男”分走……

以上这类情况,都更适合选择增额终身寿险。

如果你想了解增额终身寿险和年金险有哪些值得买的产品,可以点击下方榜单查看:

以上就是“银行理财和保险理财哪个更好“的全部内容。

如果不限定范围,没有谁更好,谁更差的问题,选产品就看你的需求是什么。

比如想短期收益,选银行理财,收益较高的;想给退休后一份生活保障,可以选增额终身寿险和年金险这类保险理财。

不过也要提醒大家,比起理财储蓄,风险保障更加重要。

所以在购买这类产品前,建议先将重疾险、百万医疗险等保障型产品配置好。这样在面对风险时,才能不太用担心经济问题。

最后,如果你在买保险时遇到什么问题,或是不知道买哪个产品,可以点击下方预约1对1保险规划服务,深蓝保给你提供专业的建议。

.jpg)

2024-05-06 236

2024-05-06 236 2024-05-06 283

2024-05-06 283 2024-05-06 469

2024-05-06 469 2024-05-06 224

2024-05-06 224 2024-05-06 220

2024-05-06 220