随着我国人口老龄化的加重,养老问题已经是国家和国民共同关注的问题了。为了完善我国的社保制度,国家也推

2021-05-26

2021-05-26 1222

1222

最近,银保监会发布了"寿险转长护险"的征求意见稿,长期护理保险再次进入大众视野。

其实早在 2016 年,国家就开始对长期护理险进行试点。

2020 年 9 月,长期险发展更进一步,长期护理保险试点城市增至 49 个。

各试点地区,政策略有差别,在广州等地,达到失能标准后,专职照顾病人,也能领钱。

这让我想起了前段时间的一次客户咨询,叫她李姐吧。

她丈夫五十多岁,因为脑出血被送进医院,本来医生告诉她,人很可能救不回来了,一家人要做好亲人离世的准备。

好在命运眷顾他们一家,经过医生奋力抢救,命保住了。

但留给整个家庭的,是留下了严重后遗症的丈夫,四肢中,只有一直手能缓慢移动,生活无法自理。

上厕所也是件困难事,李姐不仅要经常翻动丈夫沉重的身体,有时候不注意,大小便就会拉在床上。

全职照顾丈夫后,只能偶尔打些零工,几百块钱一罐的奶粉也快成了无法负担的开支。

她来咨询,是想通过保险为家里减轻负担。

但这显然是不现实的,他丈夫的情况已经达到了重大疾病程度,几乎没有商业保险可买。

惠民保,有些不限健康告知,倒是有一定的机会。

但较高的理赔门槛、住院才能报销,其实也很难缓解她的家庭困境。

最近,因为国家的护理险政策,事情出现了转机。

根据 2021 年 1 月 1 日新修订实行的《广州市长期护理保险试行办法》

已有的城镇职工医保参保人,通过长护险定点机构办理入住或居家建床,并通过评估后,可直接享受长护险待遇,无需另行缴费,相关的待遇支付由医保基金进行资金划拨。

其中提供护理服务的,既可以是定点机构派遣的护理人员,也可以是经考核成为专业护理人员的家属。

李姐通过培训,取得了养老护理员的证书,签约机构后,专门提供基本生活照料。

这样一来,即便全职在家里照顾丈夫,也能获得一笔收入,

根据规定,居家护理期间,三级失能人员能享受报销额度为职工参保人员每人每天 105 元,按 90% 比例支付。

一月下来也有 2800 多元。

虽然钱不多,但却能实实在在减轻夫妻俩的生活压力。

李姐的遭遇并不是个例。

根据国家卫健委的数据,我国 65 岁以上老人数量约 1.67 亿,失能、半失能老年人口超过 4000 万。

每个失能的个体背后,都是为他们默默承担代价的家庭。

一旦生活无法自理,吃饭、穿衣、洗澡、上厕所都将是大问题。

老一辈,儿女多,压力还没有那么大;新一代,4-2-1 的家庭结构,2 个儿女供养 4 个未来几乎一定会失能的老人,将不堪重负。

然而,我们当前的社保体系,对此的保障几乎处于空白状态。

医保着重药费、手术费、住院费报销,对失能人士最重要的护理费却不在其中。

养老金倒是能够解决日常生活费。

如果养老金充足,比如在体制内,有些养老金能达到 1 - 2 万,有钱请护工,失能的问题还没那么严重。

但在现实中,李姐的情况才是大多数。

据统计,国内社保养老金替代率只有 40%,低于 55% 的国际警戒线。

体面的老年生活能否维持,尚不可知,再用养老金弥补护理缺口,肯定是不够用的。

如今,国家在现有社保体系中增加护理险保障,对所有人参保人来说,都是件好事。

那社保护理险究竟是怎么样的呢?

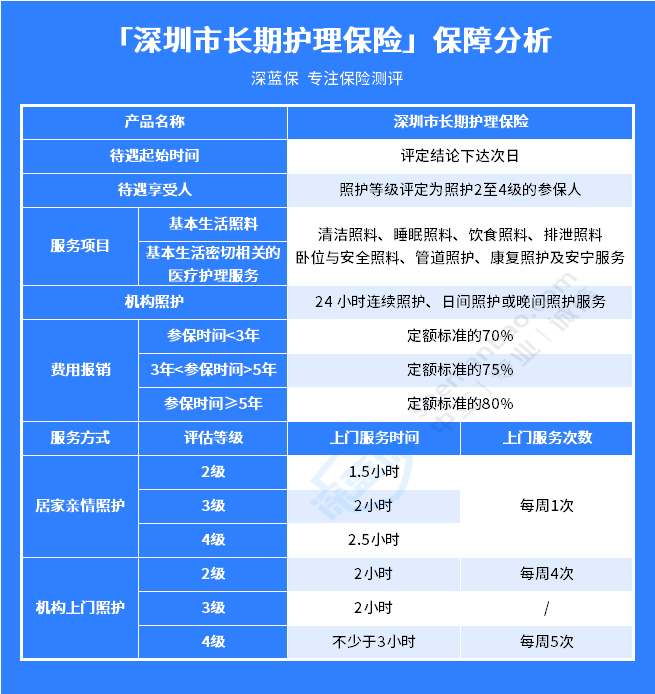

以我所在的深圳为例。

2020 年 11 月 8 日,深圳市人大常委会发布《深圳经济特区养老服务条例》,明确长期护理保险于 2021 年 3 月 1 日起实施 。

具体的保障内容如下:

从保障范围来看,是比较广的,失能病人最需要的清洁、饮食、睡眠、排泄物,都能兼顾。

费用并不贵,按照上年度月平均工资的 0.1% 进行缴纳。

比如深圳 2021 年月平均工资是 11620 元,每月就是 11.6 元,大家都能负担得起。

但是,总体的保障力度就差强人意。

按照失能等级评定:

2 级:上年度平均工资的 30%

3 级:上年度平均工资的 40%

4 级:上年度平均工资的 50%

同时,参保时间越长,报销比例也越高:

参保时间﹤3 年,报销定额标准的 70%

3 年 ≦ 参保时间﹤5 年,报销定额标准的 75%

参保时间 ≧ 5 年,报销定额标准的 80%

那么最高按照 2021 年的平均工资,报销标准:

最低:11620*30%*70% = 2440

最高:11620*50%*80% = 4648

在深圳这样的一线城市,这几千块钱,可能做几次上门护理,就完全花光了。

居家的亲情服务,每周只有 1 次上门服务;

机构专门照顾,每周也是 4-5 次,每次 2-3 小时。

只能说稍微减轻了家人的压力,但并不能从根本上解决问题。

可见长护险与医保逻辑一脉相承,都只是"保"而不是"包",只能解决最基础的护理服务。

想要更好的护理服务,依然需要大力发展商业护理险。

深圳的征求意见稿中,也有涉及。

当前市面上的护理险并不多,甚至说可以说是少得可怜。

银保监会发布"寿险转护理险"的征求意见稿,也是为了激发保险公司开发新产品的热情,为市场提供更多产品。

但未来效果怎样,还未可知。

当前市面上的商业护理险,主要是两类:

达到护理状态后,可以提前给付保额。

比如之前的颐悦无忧。

大家选择这类产品,更多是看做收益率,把它当做长期储蓄的工具,并没有在意它的护理功能。

颐悦无忧前期没有保障功能,只有到后期,保额涨起来后,才能起到作用。

整体保障作用是不太够的。

这类护理险更强调保障,不管是疾病,还是意外,只要达到约定的失能状态,就能持续不断的给付现金流。

比如华贵人寿刚推出的麦芽糖失能保险,达到失能状态就会按月给付保额,更加符合护理场景。

从另外一个角度,这类保险对四大险种也是补充。

大家都知道,重疾险有疾病限制,难免会遇到罕见疾病,不在保障范围内。

失能险则没有限制,只要达到失能状态,不管什么疾病都能理赔,保障范围反而更广。

更重要的是,失能险的价格优势十分明显。

比如我们今天要介绍的华贵人寿的大麦旗舰版,可附加麦芽糖失能险。

1 万保额(按月给付),最高给付期间 120 个月,也就是 120 万、30 岁、保30 年、交30年,女性保费才397.8元/年,男性保费1125.8元/年。

时代不一定会造就一位伟人,但一定会造就一位老人。

每个家庭、每个人,未来都会面临养老问题。

在养老问题中,失能又是最可怕的。

我们曾经给大家说过:真的养老压力并不是来自退休,而是老人失能,生活无法自理。

未来国家福利会发展成怎么样,我们不得而知。

我们能做的就是做好自己的事,多做些规划,多存点钱。

现在的每一个决策,都决定未来将会过什么样的生活。

如果您想了解更多的保险内容,可以点击下方链接,我们为您提供1v1的咨询服务

_副本.jpg)

2024-05-07 124

2024-05-07 124 2024-05-07 304

2024-05-07 304 2024-05-07 525

2024-05-07 525 2024-05-07 478

2024-05-07 478 2024-05-07 402

2024-05-07 402