在中国,寿险是很不被待见的保险,毕竟要死了才能赔钱,听上去就很晦气。不过,随着近几年大家观念的更新和

2023-07-10

2023-07-10 722

722

在中国,寿险是很不被待见的保险,毕竟要死了才能赔钱,听上去就很晦气。

不过,随着近几年大家观念的更新和进步,越来越多的朋友开始青睐这类产品。

比如城市华灯之下的人就是这一类代表,他们身上或多或少都有来自父母、爱人、孩子的责任,但在外漂泊打工,如果不幸因疾病、意外身故,就会拖累伴侣、孩子和父母,让全家人陷入困境,所以他们不敢、也不能倒下。

他们站着是印钞机,躺下是一堆人民币,而定期寿险就是家庭责任和爱的延续,传递了保险的温度!

平时很少跟大家聊这个险种,今天我就汇总了常见的 5 个问题,跟大家全面系统讲一遍,结尾还有目前「市场第一梯队的定寿产品测评」,千万不要错过!

只要有家庭责任,都建议买,特别是家里挣钱多的人。

大家试想一下,万一有天家庭经济支柱不在了,房贷怎么还?孩子的教育费、老人的赡养费又该怎么办?

买定寿是一个人责任感的体现,哪怕人不在了,保险赔的钱依然能让家人继续生活。

对于大多数普通人来说,我们建议优先买定期寿险,比如保到 60 岁。

此时,子女基本已经经济独立,不需要我们照顾了,而且定期寿险价格也会便宜很多。

以 30 岁女性为例,100 万保额,交 30 年保到 60 岁,每年只要 500 多块,非常便宜。

解决完保障问题,可以再去考虑终身寿险,尤其针对想稳健增值,有财富传承需求的朋友。

1、保额买多少?

至少覆盖家庭未来 5~10 年的支出,比如未来 10 年生活费要 50 万,房贷、车贷 100 万,那么定寿至少要买 150 万。

在力所能及的范围内,定期寿险的保额尽量要高一点,特别是针对北上广深背负较大房贷的朋友,也是建议 100 万的定寿保额起步,在二线及其它城市的可以适当减少。

2、缴费时间怎么选?

尽量选择更长的缴费时间,比如 30 年交,这样保费压力比较小,杠杆更高。

此外,大家买定寿时最好指定受益人,毕竟寿险要死了才能赔,提前设置好受益人,能减少很多麻烦。

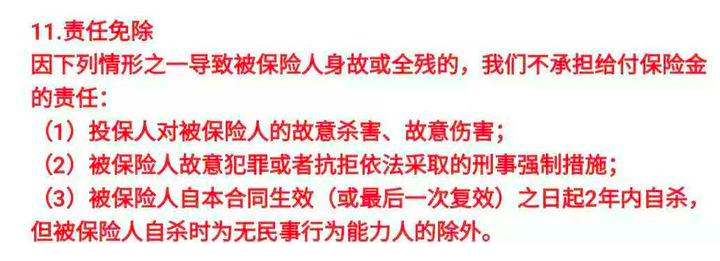

3、免责条款要越少越好

这可是关系到以后能不能拿到理赔款的,所以大家一定要留意「免责条款」。

你要看清楚,里面写的哪些情况是不保的,条款越少越好,一般来说比较宽松的产品,免责就只有 3 条,如下:

除了这些,还有像职业限制、健康告知等,都关系到你能不能买的问题,投保前你也要注意看一下。

为了方便大家,如果你没有时间详细研究产品细节,可以直接参考我整理好的产品表格,对照着买就不会踩坑:

我花了一周时间,对比了 104 款产品的细节条款,最终筛选出了 3 款保障更优秀的,都是大公司出品,如下:

直接说结论:

追求高性价比,首选就是 臻爱 2023,由同方全球人寿承保,实力很强的大公司出品,保障全面,在同等保障下,它的价格要比其他产品更便宜!

除了基础保障以外,它还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔,大家可以按需选择。

但这款产品的健康告知比较严格,会问到肝炎、肺结节等疾病;投保时无法直接指定受益人,需要投保后打客服电话进行变更,你要注意。

如果身体有异常,华贵人寿的 大麦旗舰版 A 款 也是不错的选择!有高血压、糖尿病、甲状腺癌等情况买不了其他定期寿险,可以试试这款产品的在线预核保,有机会正常买。

它的性价比也很高,按表格中的交费方式,它只比臻爱 2023 贵了十几块钱,投保时可以直接指定受益人,更加方便,大家重点考虑下!

夫妻一起买的话,就优先考虑 大麦甜蜜家 2023,夫妻俩一起买保障更好!

虽然从保费上看,夫妻一起买这款产品,和单独买其他定寿差距不大。但这款产品保障更加充足,有同一意外身故/全残双倍赔付。

举个例子:买了 100 万保额,夫妻不幸因同一场车祸去世了,双方的受益人都能拿到 200 万,合计就是 400 万。

另外还有保费豁免功能,比如一方去世了,后续保费就不用再交了,另一方仍然有保障。

此外,现在有健康问题也可以在线预核保了,不需要邮件核保,更加方便。

也提醒大家,万一后面离婚了,尽管保单可以“拆分”,但实际上是退保重新买,会按照当时的年龄计算保费,也就更贵了。

定寿产品杠杆很高,几百上千块就能买到上百万的保额,如果你对这几款产品感兴趣,可以点击文末卡片预约咨询:

1、买了定寿,到期后人还活着,是不是就亏了?

有些人觉得买了保到 60、70 岁的定寿,如果到期人还活着,之前交的钱不就浪费了吗?

其实,买保险的目的,就是为了防止万一发生风险,而带来的巨大损失,毕竟未来到底如何,谁也说不准啊...这就好比我们花钱请了一个保镖,来保障你的安全,即便期间没有被袭击,保镖也确确实实提供了保障。

如果我们能 100% 确定自己在 60、70 岁前不会去世,那肯定不用买定期寿险了,因为买了一定是吃亏的,但是世事难料啊,所以一定要给自己买定期寿险,它就相当于我们的“保镖”。

为什么没直接推荐买终身的呢?主要是考虑到我们大多数人 60、70 岁退休了以后,孩子基本不用照顾了,房贷车贷也基本已经还完,我们那时候只要关注自身健康就好,有没有寿险其实影响不大 ,所以买定期的寿险就够用了!

而终身寿险还是更适合预算比较多,并有财富传承需求的朋友考虑,大家按需选择就行。

2、有了意外险,还要买寿险吗?

有必要。

虽然看上去这两者身故都能赔,但情况完全不同:

寿险:只要不是免责条款里的情况,其他原因身故都能赔,比如大病身故、意外车祸等。

意外险:必须是因为意外导致的身故才能赔,如果因疾病身故,意外险是不赔的。

因此,即便买了意外险,我们仍然建议大家买份定寿,互相搭配保障才更全面。

知乎有一条提问是:为什么建议中年人一定要买定期寿险?

最高赞的回答是,“为了爱我的和我爱的人”。

大家潜意识里都想着:万一有万一,希望留给家人的,不只是没还清的房贷、车贷。

站着是印钞机,躺下是一堆人民币,如果你也是一个对家庭负责的人,我建议一定要认真考虑,尽早给自己配置定期寿险,而且它真的不贵,最低只要几百块钱,就能撬动上百万的杠杆,真的便宜又实用!

如果大家对挑选产品还有疑问,拿不定主意,可以直接点击下方卡片,有专人给你讲解产品。

2024-05-09 473

2024-05-09 473 2024-05-09 326

2024-05-09 326 2024-05-09 214

2024-05-09 214 2024-05-09 155

2024-05-09 155 2024-05-09 512

2024-05-09 512