在很多朋友的印象里,说到保险,他们的第一印象就是“贵”。动不动就上千上万,这对于普通家庭来说很难承担

2022-12-20

2022-12-20 1953

1953

2023最便宜实用的两种保险,不管收入再低、越穷越要买!

临近2023岁末年终,如果你近期正打算给自己或父母家人配置保障,这篇文章千万不要划走了,一定要点赞收藏下来,关键时刻能救命!

先来说句扎心的,很多人拖延、一直不买保险,其实很大一部分原因,就是觉得保险实在太贵了,自己身上又没什么钱。尤其是很多线下业务员推荐的保险,动不动就要七八千、甚至上万块,咱一个月才挣没几个钱,哪买得起?于是就一直拖啊拖...

但很多人不知道,某些保险公司同时也开发了很多保费低、保障良心的险种,不过你们在线下业务员那里,却很少能打听到,因为佣金实在太低了,所以他们甚至不会主动推荐,或者要和很贵的保险捆绑销售,才会卖给你...

但你听我的啊,今天只要把我介绍的这2种保险了解透彻,参考我整理的攻略和产品清单来买,就一定不会踩坑被骗!

最关键的是,咱趁年轻、越早买越便宜,一年也就几百块钱,只要一顿吃火锅的钱就搞定;即使是给父母配齐也只要几千块,强烈建议大家人手一份,因为关键时刻真的能救命,一起来看看~

首先我第一个要说的就是百万医疗险,它主要是解决咱们看不起病的问题,保障非常全面。

价格也不贵,30岁左右的人买,只要几百块钱,就能买到上百万的保额,杠杆非常高!

无论是生病还是意外,看病住院经医保报完后,一般超过1万的部分,基本可以全部报销;另外,像一些癌症的放化疗这样大病的门诊也能报,还能帮我们垫付医疗费,特别实用。

如果你第一次买保险不知道买啥,那就听我的,买它准没错!

不过,大家也不能闭着眼睛选产品,一定要看清楚健康告知再买,不然后面很可能赔不了,钱也就白花了...

现在市面上的产品保障良莠不齐,我总共测评了693款医疗险,最后才整理出这张精华表格,你对照着买就不会踩坑,胜出的是以下几款。

测评结果如下:

以上,了解完尽快买一份,这样一年花个几百块钱,基本就能解决看不起病的问题了,工作生活更有底气,家人也更安心~

第二个必买的是意外险,上帝总是在掷骰子,我们永远不知道,明天和意外究竟哪一个先来...

孩子在家可能遭遇烫伤、大人做饭不小心切到手指、老人走路摔倒骨折,这些情况都很常见,所以千万别以为意外是小概率事件,保险公司平时理赔最多的就是意外险。

我强烈建议,无论男女老少,都要买份「一年期的意外险」,它的保障很简单,好的产品主要包含以下3点:

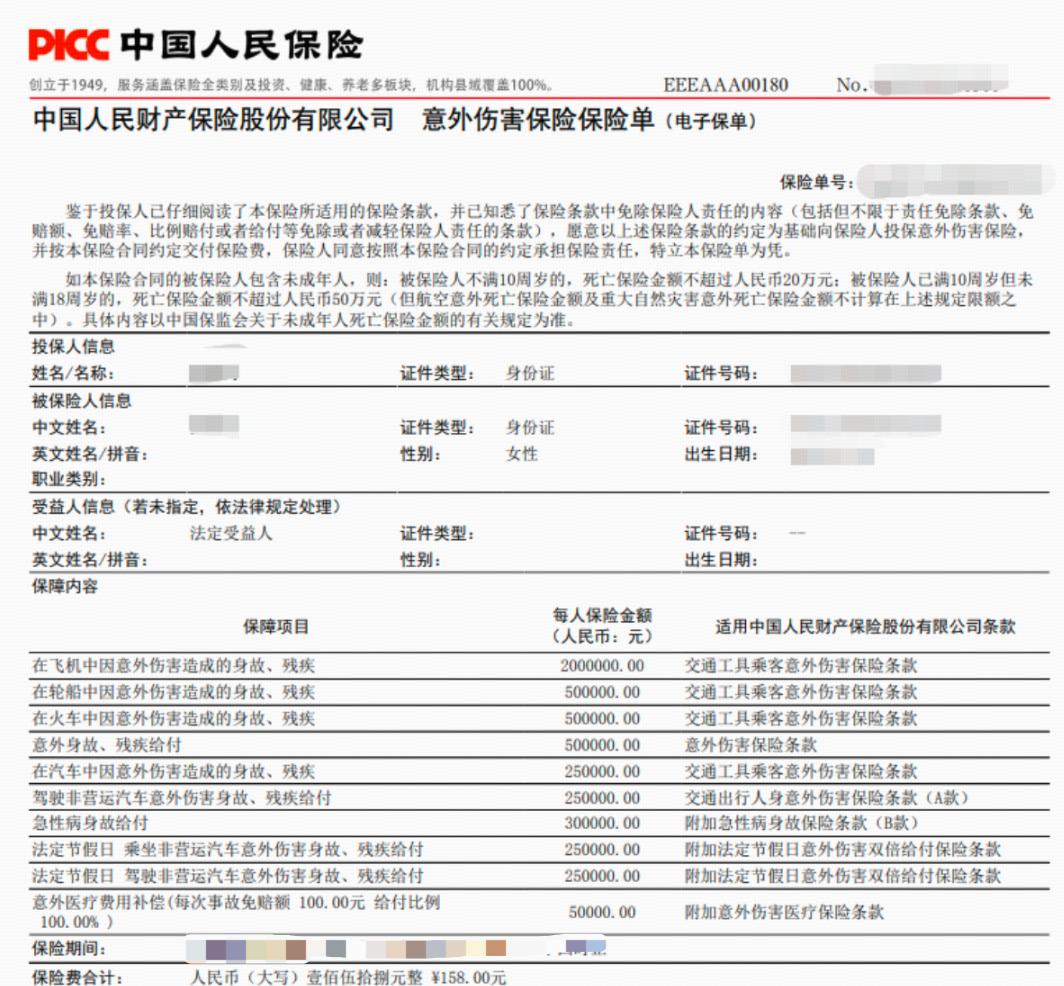

价格也特别便宜,晒下我的保单,每年只要100多,就有50万保额,属于典型的“花小钱、干大事儿”:

如果将来不幸意外伤残或者身故,保险公司会直接赔付一大笔钱,留给我的家人,很安心!

注意了,我这里特别强调了“一年期意外险”,而那种带返还的意外险,则要小心了。

不仅一年要交两三千块,到期返还的钱还很少,而且保障非常一般,大家在购买前,千万要慎重!

具体的产品,你还是照着我整理的表格来买,就不会出错,我总共对比了489款意外险,最终筛选出5款很优秀的。

购买建议如下:

如果你追求极致的性价比:50万保额的首选是小蜜蜂3号(典藏版),由太平洋财险承保,价格只要156元,保障比较全面。

但需要注意的是,这款产品不报销部分医院产生的意外医疗费用,比如北京、天津、江苏、河南等地区的部分医院,买之前一定要看清投保须知。

专心成人意外险2023(尊贵版)也值得关注!它的「意外医疗报销条件」比其他产品要更好,未经社保结算能报销90%,其他产品只能报销80%。在无法使用社保比如异地就医时,这一点就能帮我们多报销一些医疗费。

如果你想买100万高保额,追求保障全面:首选是大护甲5号旗舰版(至尊版),大公司人保财险承保,还兼具了高性价比,100万保额,每年只要288元。

另外,还有一款青龙卫2号(至尊版),285元就可以投保100万的至尊版,不过投保地区和就医医院限制较多,大家一定要看清条款细节再投保。

以上,我介绍的两种保险,即使再穷,也都希望大家都给自己买一份,全配齐也只要几百块钱,下面就来分享一套方案,非常具有代表性,一起来看!

这是我最近给一位朋友专门配置的保障方案,小吴刚毕业工作不久,预算比较吃紧,我建议她暂时花500多块钱配齐最刚需的险种,以后再考虑更长远的保障问题~

基本情况和小吴差不多,可以重点参考下面这套方案,几乎人人都买得起。

小吴的基本情况如下:

26岁女,目前单身,这几年一直在深圳工作生活,从事招聘行业的工作,每月工资不到一万,加上每个月租房、吃饭等支出,就没剩多少钱了...虽说暂时没有养娃的经济负担,但还有老家的父母要赡养,大小周熬夜加班工作压力不小,公司每年的免费体检都没勇气去,时常感到经济和生理、心理负担很大。

于是就找到我帮忙给她和父母配置保险,希望能转移因疾病和意外带来的经济风险,不想将来因为没钱治病拖累家人,这里来简单分享,我给她单独做的保险方案:

1、百万医疗险

配的是太平洋的蓝医保,大公司出品很安心,不仅保障全面,而且只要200多块钱很便宜。

主要是为了转移大病医疗费风险,这样生病住院花费「超过1万以上的部分」,符合条件最高能报销100%,还能保证续保20年。

2、意外险

买了大护甲5号旗舰版(至尊版),也是人保大公司出品,主要是考虑到她在一线城市工作生活,就直接配置了100万的高保额产品。

每年也是200多块钱,很划算!

另外,这款产品还自带50万保额的猝死保障,意外医疗保额有10万、不限社保,保障特别给力。

如果你没有在大城市定居,还想更省钱,也可以买50万保额的意外险,其实也够用了,价格更便宜,加上百万医疗险一年总保费只要300多,就能很好地保障自己。

小结:

以上,整套方案提供了较全面的疾病、意外保障,小吴十分满意,但要特别说明的是,这套方案缺少了重疾险保障,主要是考虑到她预算比较紧张的现状,因为还要给老家的父母配置医疗险等,就没有多余的预算可以给自己买重疾险了。

这里我也有建议她,可以先买「一年期的重疾险」,作为临时过渡的方案。

对于暂时拿不出几千预算,来买长期重疾险的朋友,可以去支付宝、微信微保上看看,上面有几款还不错的一年期产品可以选择,价格只要几百块。

比如支付宝里的健康福·重疾险(保1年),基础保障不错,0~65岁都能买。从价格上来说,30岁男,每年400多就能获得50万重疾保障,绝大多数人都能负担得起。

等以后收入增加了,再给自己配置30万以上保额的重疾险,保至70岁、甚至保终身都可以,整体保障会更全面!

经常有人跟我吐槽:“我不喜欢保险。”其实我也不喜欢,但同样的道理:没有人喜欢药,但是为什么在生病的时候还要吃药呢?因为需要。

保险并不是有钱人才买的,正因为没有钱,我们才更应该买保险,富人保身家,穷人买保障。

因为穷人收入不高,又没有多少储蓄,抵御风险的能力弱。所以更应该提前规划好保险保障,未来不幸发生风险事件时,也能有与之抗衡的底气!

并且咱们买保险,即使预算少,也有高性价比、聪明的买法,无论有钱没钱,我们都要想办法把风险给转移出去,千万不能裸奔啊!

因为我们作为小小的个体,遇到疾病和意外的时候终究是脆弱的,只有抱住大树,才能不被轻易的撼动,你觉得呢?

最后,如果你也想让我们帮忙配一套保险,性价比很高的那种,可以点击下方卡片,预约“1V1服务”,我们会用心帮你制定一份最合适的方案。

.jpeg)

2024-05-09 283

2024-05-09 283 2024-05-09 156

2024-05-09 156 2024-05-09 110

2024-05-09 110 2024-05-09 468

2024-05-09 468 2024-05-09 442

2024-05-09 442