8月初,我们迎来了爆款重疾险「超级玛丽9号」;而前不久,呼声超高的「达尔文8号」也官宣上线。老朋友可

2023-12-18

2023-12-18 1205

1205

重疾险市场真的太“卷”了!每次新品上市,不久后就会有更好的产品跟上。

这不,超级玛丽10号刚推出不久,达尔文系列也不甘寂寞,迅速跟进上线了达尔文9号。

「超级玛丽」和「达尔文」这两大IP都以高性价比著称,它们一直都在保障、价格等方面暗暗比拼,堪称“神仙打架”,不过卷归卷,最终对我们来说肯定还是好事。

那今天我们就来对比看看,这两款新品有什么不同?到底哪个更值得选择?

两款产品都非常优秀,对很多朋友来说,单独买份基础保障,或者附加个额外赔来做高保额,就已经很够用了。

那下面我们就先来看看这两款产品有什么区别:

直接说结论:

达尔文9号只能保终身,所以想保到70岁的朋友,优先考虑超级玛丽10号即可,在整个市场的性价比都很高。

如果想要保终身,可以优先考虑达尔文9号,理由如下:

看到这里,可能有些朋友会纠结,不知道有没有必要附加额外赔?

其实很简单,有两种情况建议附加,一是觉得预算比较紧张,就可以考虑“低保额附加额外赔”。

以达尔文9号为例,30岁女性买50万保终身要4千多一年;买30万再附加额外赔,只要3千多,每年便宜1千多,且60岁前仍有54万重疾保额,退休前保障也足够。

二是觉得保额不够用,比如超级玛丽10号最高只能买50万额度,如果还觉得不够,就可以附加额外赔,这样60岁前患重疾能赔90万,保障力度更大。

要是实在拿不准,也可以点击文末卡片免费咨询我们的规划师,把你的预算和保额需求给他们,让他们帮忙分析定制方案。

按上面的买法,保额基本够用,但它们都只保一次重疾,万一生过大病,以后还有保障吗?

其实,小病还好,这两款产品赔了重疾后,都能接着赔轻中症;但重疾就没法保了,而且也基本买不到新产品了。

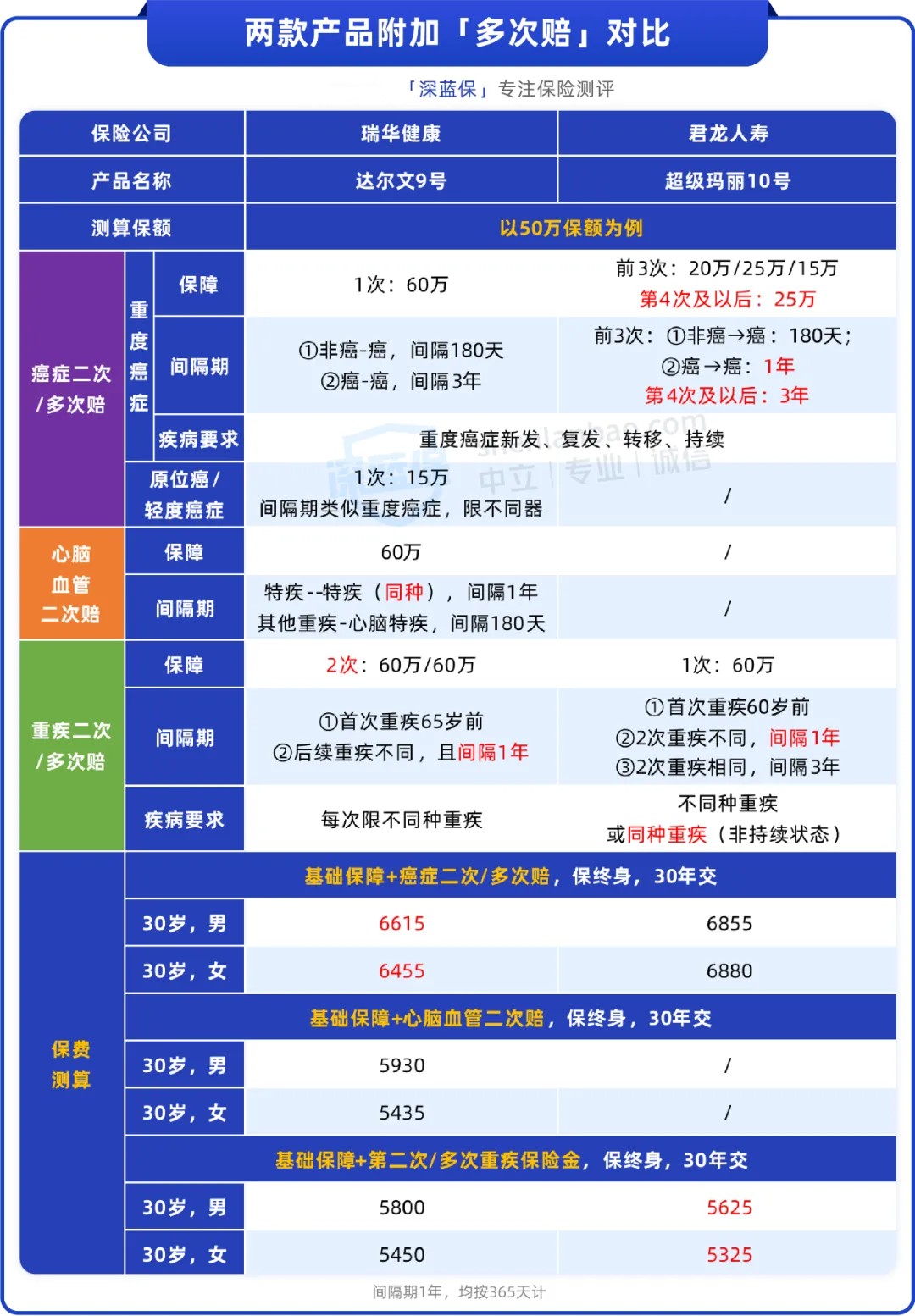

如果担心这个,也可考虑附加“癌症多次赔”等责任,能加强癌症等重疾保障,我们也对比了两款产品的3种“多次赔”。

几种保障都能增加重疾的赔付次数,但不同产品、保障之间,也有很大的差异,下面一起来看看:

1、看重癌症保障:首选超级玛丽10号

假设都买50万保额,且首次重疾是癌症,那两款产品会这样赔:

可以发现,超级玛丽10号对癌症到癌症的理赔条件更好,因为癌症前3年复发转移的概率更高,理赔间隔期更短,我们也更有安全感。

另外,超级玛丽10号的重疾二次赔和癌症保障可以叠加赔付,保障力度更大,如果想加强癌症保障、家族有癌症病史的,可以优先考虑它。

2、看重心脑血管保障:达尔文9号很适合

现代人工作压力大,饮食作息又不规律,导致罹患心脑血管疾病的风险也在逐年攀升。

达尔文9号在附加心脑血管疾病二次赔后,针对较重急性心肌梗死等10种特定疾病,提供1次额外保障。

理赔要求在同类产品中比较宽松,比如先得了其中一种特疾,隔1年后又确诊同种特疾(不含持续状态),能赔120%保额。

而且我们对比过,附加后的价格在市场上也很有竞争力,非常适合想加强这方面保障的朋友。

3、想要多次重疾保障:两款产品各有优劣

上面两种保障虽好,但价格也贵,如果预算有限又想要多次保障,也可以考虑附加普通的重疾多次赔,价格更便宜。

不过,这项保障没有上面2种实用,因为它限制更多,比如两款产品要求65/60岁前确诊首次重疾,否则保障会失效。

而且,在间隔期与疾病种类上,还有下面这些要求:

单从这项保障来说,两款产品表现都挺不错,有需要都值得考虑。但不必为它去改变产品选择,可以先参考前面的建议挑选产品,再看要不要附加。

要是看完还是不清楚怎么选,或者想对比其他热门产品,也可以点击文末卡片,免费让规划师协助分析。

前面对比可以发现,两款产品在不同场景下各有优劣,大家按需挑选即可。

但这里有个前提是——身体健康,两款产品都能选;要是身体有异常,可能就会出现“没得选”的情况。

我们对比过,两款产品都算宽松,各种结节、小三阳等,都有机会正常承保,但要求各有不同,如下表:

从上表可以发现,对不同的疾病,两款产品的正常承保要求是不一样的,比如:

针对乙肝小三阳,超级玛丽10号仅要求近半年内的超声、肝功能检查正常;而达尔文9号还要求过去不曾有过异常或未接受治疗。

乳腺结节则相反,达尔文9号仅要求半年内检查分级为1级或2级;超级玛丽10号还要从未有过0级或3级及以上的描述。

大家在买时,可以先根据自己的情况,看看哪款产品的描述对自己更友好。

总的来说,两款产品的性价比非常不错,保障都很全面,上面这些对比,相信能给到大家一些选购参考。

比如超级玛丽10号可以保定期,且重疾二次赔和癌症保障可以叠加赔付,很适合想同时附加这两个保障的朋友。

达尔文9号保终身的价格更吸引人,并且还可以附加独特的重疾保费补偿金,更适合想要返还保费或想保额更高的朋友。

如果对产品条款还有疑问,或者需要协助核保,可以点击下方卡片预约一对一的规划师免费咨询。

2024-04-17 407

2024-04-17 407

.jpg)

.jpg)

2024-05-01 500

2024-05-01 500 2024-04-30 353

2024-04-30 353 2024-04-29 297

2024-04-29 297 2024-04-29 545

2024-04-29 545 2024-04-29 491

2024-04-29 491