今年以来市场上消费型纯重疾险越来越多,这种保险没有身故责任,而且保障期限更加灵活,受到很多用户的追捧

2017-10-18

2017-10-18 8957

8957

中国人向来喜欢存钱,而对于买保险,很多人都指定要购买可以返还的重疾险,否则就会有吃亏的感觉。 今天深蓝君就通过7款产品对比分析,再跟大家聊聊返还型重疾险的那些事儿,今天的主要内容如下:

如何挑选一款返还型重疾险?

市场热销七款返还型重疾险对比分析

返还型重疾险,真的值得买吗?

为了更好的进行对比分析,深蓝君选择了目前市场上热销的七款返还型重疾险进行对比,它们分别是:

话不多说,有图有真相:

先说简单结论,深蓝君认为选购一款重疾险,是否返还并不需要过多考虑。所谓返还,其实只是我们多交的保费再加一点收益,而且想拿到这笔钱需要满足很多限制条件。

如果非返还型不买,天安爱立方和工银御立方5号的保障和性价比相对有优势。下面开始进入主题:

虽然都能返还,但上面各款产品具体返还的金额又不一样。有的返还所交保费,有的返还保额,有的返还两倍保额,例如:

华夏福:0岁小孩在88岁时返还所交保费,4955元x20年=99100元

御立方5号:0岁小孩在88岁时返还保额50万

安康保:0岁小孩在88岁时返还两倍保额100万

通过资料搜集,深蓝君发现目前很多产品的返还时间集中在80岁左右,具体又分为两类:

固定返还时间:包括华夏福88岁、佑添安康85岁、宏佑逸生80岁。

可选返还时间:例如御立方5号、爱立方、健康源2号、安康保,最早66岁就可以返还,而最迟要106岁。

我们知道目前中国人的平均寿命只有70多岁,所以如果计划自己使用这笔返还资金,80多岁才返还可能并不适合。

以天安爱立方为例,通过下表可以直观地看到选择66/77/88/106岁返还,保费的差异非常大。而健康源2号和御立方5号也存在同样的情况。

除了需要足够长的寿命,要获得返还,在这几十年中间不能罹患重疾,不能达到全残、疾病终末期、老年长期护理的状态。深蓝君觉得现代人工作压力大,环境污染又严重,感觉几十年下来患个大病还是很正常的。

说完返还型重疾险的选购要点后,下面我们再来看看具体的产品分析:

御立方5号是银行渠道销售的产品,先看这款产品的优势:

返还更多:这款定期重疾险最大的特色是满期返还保额,买50万保额,中途没患重疾,到期拿50万。其他的返还型的保险一般都是返还保费(比如华夏福),而这款是返还保额。

多次赔付:重疾和轻症分别最多赔付3次,每次需要不同组别的疾病,两次赔付之间相隔365天。

价格不贵:一般返还型产品每年缴费都会特别多,而御立方5号的性价比很高,还可以30年缴费,进一步降低交费压力。

正因为有上述的优势,所以比较适合在银行销售,毕竟这个渠道的用户还是比较看重理财的。谈完优势谈不足:

赔付间隔长:爱立方的多次赔付时间间隔是180天,而御立方5号是365天。

投保人豁免少:爱立方、健康源2号、华夏福、佑添安康的投保人豁免包含轻症、重疾、身故、全残四项,意思是发生这些情况,保费就不用交了,保障仍然继续。而御立方5号仅包含投保人65岁前意外身故的豁免,连疾病身故也是不豁免的。

总体来看,御立方5号的保障足够好,价格也比很多单次赔付的产品更便宜。对于一款大品牌产品,御立方5号非常值得考虑。

和御立方类似,爱立方也是一款多次赔付的返还型产品,而且在保障上会有一些改进,具体的产品特点如下:

返还后保障不结束:传统产品在返还保费/保额后,保障就结束了(例如御立方5号),而爱立方在返还后,对保障完全不影响。

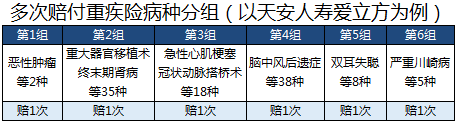

更完善的保障:重疾最多6次赔付,轻症最多5次赔付,时间间隔也分别缩短为180天和90天。虽然说,一生中多次患重疾的机会不大,但是在保费没有增加的前提下,多赔几次不要白不要。

癌症单独分组:深蓝君在之前的文章多次提到过,重疾多次赔付的原理就是把几十种疾病分为不同的组别,每组疾病都可以赔付一次。某个疾病赔付后,组内其他疾病的保障就会失效。所以把发病率最高的癌症单独分组,是非常有利的做法。

投保人豁免:从1项豁免升级为4项豁免,投保人罹患轻症/重疾/身故/全残都能减免后续保费。

这三款产品长得非常相似,简单地对比一下:

返还时间:华夏福和佑添安康都要80多岁才能返还,健康源2号可以选择最早66岁返还。当然,更早的返还意味着更高的保费。

保额加倍:三款产品都对未成年人给付双倍保额,对退休后给付120%至135%的保额。深蓝君认为这个设计还是很讨好人的,但是我们也要知道,0岁孩子购买50万保额,保障20年,保费也就200元左右,其实可以自己去搭配。

佑添安康特有保障:

(1)老年长期护理保障,65岁后达到长期看护状态,保险公司把保额分开120个月发放。其实很多重疾本身就对这种情况一次性赔付保额,所以深蓝君会觉得这个保障的噱头大于实用性。

(2)投保人关爱金,如果投保人罹患重疾、身故、全残,保险公司把未交的保费一次过折现赔付给被保人,但是会有一定的折扣。

(3)轻症只保障到80岁,其实这个设置省不了多少成本,还不如直接保终身。

上面三款产品对于未成年人罹患所有重疾病种都是双倍赔付,而安康保和宏佑逸生只对特定的少儿重疾双倍赔付,这里也放在一起对比:

返还差别大:不同于其他产品返还保费或保额,安康保返还两倍保额,买50万的保额,到期返还100万。但是返还的年龄偏大,至少要等到88岁,能拿到这笔钱的人可能并不多。而宏佑逸生虽然只是返保费,但是提前到80岁,而且拿钱后不影响保障。

少儿特定病种双倍保障:我们可以看看两款产品具体的保障病种,其中白血病、严重川崎病、重症手足口病、I型糖尿病等个别病种属于少儿高发,其他的发病率就不是很高。而两款产品的少儿病种都不够齐全。

另一方面,安康保如果先赔付少儿重疾,后续还能再赔一次普通重疾,但是这个两次赔付的概率会比御立方和爱立方更低。

小结一下,两款产品亮点不足,要卖出比别人高得多的价格,深蓝君个人觉得不太乐观。

有看过往期文章的朋友应该都知道,深蓝君一直建议买保险不用太过关注返还功能,总结一下,理由如下:

返还不容易拿:首先寿命要足够长,很多产品都要80多岁才能返还。然后要非常健康,几十年下来不能罹患重疾,否则就不返还了。

早返还要多交钱:谁都知道越早返还越有利,但是越早返还就得交越多的钱。以爱立方为例,30岁男性,选择66岁返还,保费17680元,选择106岁返还,保费只需11995元,相差47%,其实羊毛出在羊身上!

返还没那么值钱:由于存在通货膨胀,例如50年后返还30万,按3%的收益率计算,只相当于现在的6.8万。

综上所述,深蓝君认为,买保险还是要先看保障功能,在这个大前提下,返还只是一个额外的东西。如果确实对返还有执念,天安爱立方和工银御立方5号可以适当考虑一下。

另外目前市场上还有很多消费型的重疾险,对于预算不多的家庭,强烈大家重点关注消费型重疾险,关于这些产品的测评今天就不多说了,大家可以回顾一下之前的文章。

买个保险不容易,真的希望可以帮助到你。

2024-05-11 499

2024-05-11 499 2024-05-11 430

2024-05-11 430 2024-05-11 472

2024-05-11 472 2024-05-10 553

2024-05-10 553 2024-05-10 195

2024-05-10 195