从事保险行业7年多以来,我发现很多家长给孩子买的重疾产品,不是价格太贵,就是保障没做到位。明明花同样

2023-11-20

2023-11-20 978

978

从事保险行业近8年以来,我发现很多家长给孩子买的重疾险,不是价格太贵,就是保障没做到位。

明明花同样的钱,聪明的人能把保额做到几十万,甚至上百万,性价比达到了极致!

而有些家长功课没做全,最后只能买到十几二十万保额的,白花钱不说,保障还缺斤少两,非常吃亏...

那为了让大家少花冤枉钱,买到保障好、价格划算的产品,今天我们就把儿童重疾险的两个大坑,以及挑选要点,一次性给大家讲明白,末尾还附有「市场第一梯队重疾险产品清单、方案搭配」,下面进入正文。

1、捆绑身故责任

第一个坑是重疾捆绑身故责任,在很多家长发来的保单里面,我发现有不少买的都是这类型产品,价格动不动就要七八千,甚至上万块钱。

我一直都强调,身故责任对未成年的孩子来说,十分鸡肋!

这是因为我们国家的监管部门,对未成年人身故赔付是有限制的:

18岁前不幸身故出险,大多只赔保费,身故责任的杠杆并不高,就算你买50万,也不一定全额赔。

其次就是有了这个责任后,重疾险价格会非常贵!

以某款旧重疾的产品为例,其他保障相同的情况下,带身故的直接贵一千多块钱,几十年下来,就得多交好几万,一点都不值啊。

另外,还有些人以为:买了这种带身故的重疾险,不仅得了重疾能赔钱,不幸身故还能再赔一笔钱...

错了啊!很多人不知道,它俩基本是共用保额的,也就是重疾理赔完后,身故责任也就失效了。

这就相当于你花了两份钱,最后却只买到了一份保障,根本没必要啊。

那第二个坑就是返还重疾险,所谓“返还”,其实是保险公司抓住了,很多朋友想要“有病赔钱、没病返钱”的心理。

我们以为薅到了羊毛,而真相却是保险公司拿着你多交的钱去投资,几十年后再把贬值的保费返还给你...

最要命的是,这类保险价格也非常贵,并且很多产品在你中途得重疾,出险理赔后,合同就结束了,也不存在什么返还,真的很坑。

看到这里,先恭喜各位家长,你已经避开最大的两个坑了,接下来,咱们看怎么用最少的钱,给孩子挑选到合适的重疾险,总共分为4个步骤,你也可以直接跳到第三段看具体的产品测评。

毫不夸张地说,只要你按照下面我说的4个步骤去挑选,哪怕预算只有几百块,也能给孩子选到非常不错的产品。

1、保额一定要高,30万起步!

重疾险的保额非常非常重要!你想想:一场大病下来,除了大头的治疗费,生病期间的收入损失、各种开销等等,哪样不花钱?

假如这时你买的保额不够,只有10万、8万的,孩子生了重病根本就无济于事,所以你记住了:

保额一定要买高,最低30万起步,一线城市尽量把保额做到50万及以上。

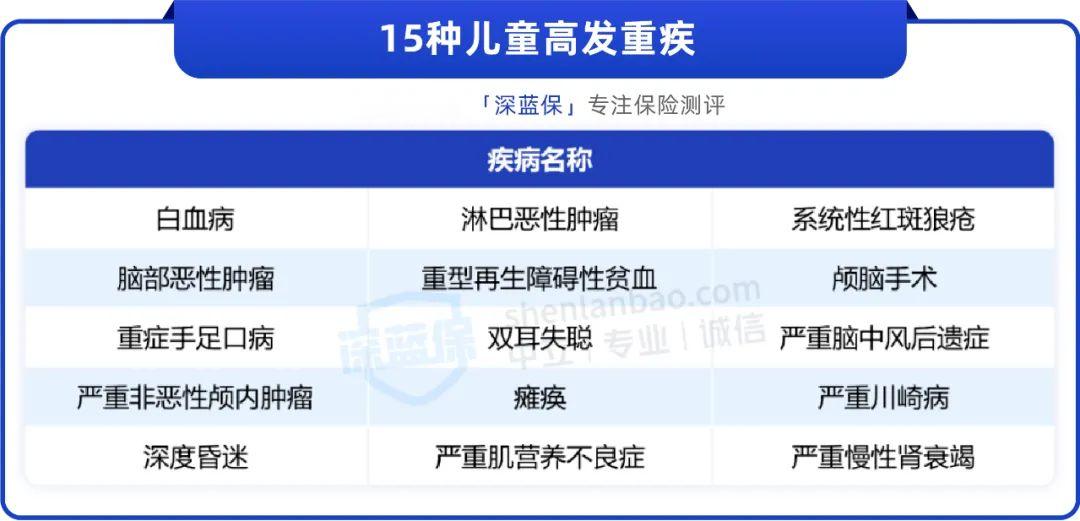

2、重点关注少儿高发重疾

孩子高发的疾病,和咱们大人不一样,例如:白血病、脑部恶性肿瘤、重症手足口。

以上这3种疾病,过往的理赔率达到50%左右,所以大家给孩子买重疾险时,一定要重点关注。

我们也根据官方权威的理赔数据,给大家总结了「15种少儿高发重疾表格」,一定要收藏保存好:

老实说,现在市面上还有不少产品是存在病种缺失的,只有少部分能做到这15种疾病全覆盖,大家记得留意这些疾病是否保全了。

另外,我们还可以关注产品有没有「重疾的额外赔付责任」,这样可以更大程度上缓解家庭经济压力,帮助孩子治疗康复。

目前市面上很多儿童重疾险,重疾额外赔付50%~60%保额,大家记得留意这个保障细节。

3、关注高发轻中症

目前行业只统一了3种轻症的标准,所以很多产品可能会在其他病上给你挖坑。

比如少保一些高发轻症,或者把理赔门槛卡得很严。

关于这点,我们也给大家整理了12种最高发的轻中症,如下所示:

有需要可以保存收藏,以后一定用得上。

以上这三步,可以说是挑选儿童重疾险的重中之重了,接下来我们来了解保障期限的问题。

4、保障时间多久更合适?

很多家长的首要想法就是,一定要给孩子买保终身的产品,这样孩子一辈子的保障都不用愁了。

这种想法本身没有错,但要注意千万别本末倒置啊,因为我见过不少家庭,为了保终身而牺牲保额,把保额买得很低,最后真出了事,根本就起不了什么作用。

所以,对于预算有限的家庭,比如每年只能拿出1000元左右的,那就可以先买定期的产品;等以后预算充足了再买保终身的,毕竟保险是多次配置的过程,不必强求一步到位。

当然了,如果预算多的话,大家也可以直接给孩子买保终身的产品,更加省心。

另外,要是你想保障更充足一些,还有个非常神仙的搭配,也就是“一长一短”:先买一份定期重疾,再搭配一份终身重疾险。

这样孩子未来几十年的保额,可以做得很高,等他成年了,有需要也能选择新产品;孩子也有一份终身重疾险兜底,完全不用担心以后没有保障的问题。

比如给刚出生的宝宝买,这样两份搭配下来,保额可以轻松做到上百万,每年价格只要两千左右,非常划算,下面就来测评具体的产品。

我花了两周时间,综合对比了各家公司上百款重疾险,经过层层筛选,最后优中择优,整理了两份高性价比榜单,分为「短期:保30年」和「长期:保终身」,大家按需自取下面的表格。

直接说结论:

如果预算比较紧张,追求极致的性价比,想用较少的钱买到高保额,可以缩短保障时间,选择保30年的产品,建议可以重点关注小神龙:

给0岁男宝买50万保额,20年交,每年只需要460元,比同类产品都要便宜,可以作为首选!

如果想要更高保额,就买小淘气2号,附加上疾病额外赔,前30年患重疾多赔60%,也就是买50万,可获赔80万;小青龙3号也是值得考虑的,它自带自闭症等多种特色保障,附加疾病额外赔后重疾多赔100%保额,但只保前10年,你要注意~

但如果是预算比较充足的家庭,就直接选择保终身,一步到位省心又省事,首选是大黄蜂10号(旗舰版),保终身的价格更便宜!

小淘气2号附加疾病额外赔也不错,前30年患重疾多赔30万,价格只比基础保障贵了几十块。

不过,只给孩子买重疾险,保障是不全面的,大家也要配齐百万医疗险和意外险,这样才更保障才更实用、更安心,而且这两样加起来也不贵,配齐也只要几百块钱,特别划算!

另外,由于小孩子没有家庭责任,所以就不需要买定期寿险了。

了解完基本思路,下面我们就来实操,如何给孩子搭配全面的保障和产品方案。

这套方案,是我们之前给一位用户杨女士的儿子设计的,还采取了上面介绍的「定期重疾+终身重疾险」的搭配思路,保障非常充足,每年不到3000元,每月保费折算下来仅245元,大家可以重点参考:

下面我们来看方案的具体保障情况:

1、意外险

产品是平安的小顽童6号,每年只要68元,小到猫抓狗咬、摔跤扭伤的治疗费,符合条件能100%报销;大到意外伤残、身故,能直接赔一笔钱,便宜又实用~

2、百万医疗险

选的是蓝医保·长期医疗险,能报销意外和疾病住院的医疗费,每年可报400万,社保报销后,扣除1万免赔额后符合条件能100%报销。

它能保证续保20年,这期间内不管是生过病还是理赔过,都能继续买,给孩子稳定的保障。

3、重疾险

保30年的产品是小神龙,每年只要400多,性价比非常高,不幸患大病一次性赔50万,这笔钱用来治病、后期康复都可以,大人辞职照顾小孩也不怕没收入。

因为孩子年纪小,买重疾险很便宜,所以杨女士又给宝宝补充了一份保终身的产品:小淘气2号,每年不到2000块,十分划算。

为人父母,我们都不是超人,没有三头六臂来应对外来的天灾人祸,唯有提前做好准备,才不至于风险来临时乱了阵脚。

而且给小孩子买保险的价格,会比成年人便宜很多,功课到位、选对产品,缴费压力就不会很大,孩子出生后就可以尽早购买。

有充足预算的家庭,也可以考虑直接给孩子买保终身的产品,更加省心~

如果你不知道怎么搭配方案购买,可以点击下方卡片,预约专业的规划师进行“1V1”服务。

2024-05-11 531

2024-05-11 531 2024-05-11 469

2024-05-11 469 2024-05-11 506

2024-05-11 506 2024-05-10 576

2024-05-10 576 2024-05-10 214

2024-05-10 214