最近几年理财市场一直不太平,从18年开始凉凉的P2P,到银行理财暴雷,再到过去一直被看成高大上,非常

2022-03-18

2022-03-18 3441

3441

不久前,“平安信托暴雷”的事情传遍全网,其旗下一款约7.7亿规模的信托产品到期无法兑付。

网上就有不少人说,信托是割有钱人韭菜的东西,一点也不安全。

还有人买了平安的保险,担心会被影响。

其实信托跟保险完全是两回事,属于不同的公司,相互独立。

信托产品暴雷,也并不一定就是信托公司出了问题,还可能是投资项目、市场环境等出现问题。

今天就来跟大家详细聊聊信托暴雷是咋回事,到底靠不靠谱:

平时大家一听到信托,都感觉非常高级,有安全感。

实际上,像平安这样产品暴雷的,在近几年并不少见。

比如最近五矿国际信托旗下也有3款产品逾期兑付,这还是根正苗红的大央企。

但产品暴雷,主要是投资的底层资产有问题,并非信托公司直接暴雷,一般不会影响其他产品。

所以依然有不少资产充裕的朋友会选择它。

真正怕的,是信托公司出问题,影响产品兑付。给大家举两个例子:

1、中融国际信托:二股东暴雷

中融国际信托的大股东是央企经纬纺机,二股东是曾经的金融巨头中植集团。

2023年,它出现了一个大问题——二股东中植集团暴雷,严重到了破产清算的程度。

因为大股东不是搞金融的,所以资产管理的事情大都是二股东中植在做。

这就使得中融有相当多的资金流向了中植系的财富公司。

中植一暴雷,这些资金拿不回来,中融暴雷的产品就越来越多,公司经营也受到影响。

迫于经营压力,2023年9月份,中融发布公告称,聘请了建信信托和中信信托两大央企来帮助经营管理。

在此之后,再没发行过新产品,官网也没有新的公告,但却是不断有暴雷的产品出现。后续如何解决,尚不可知。

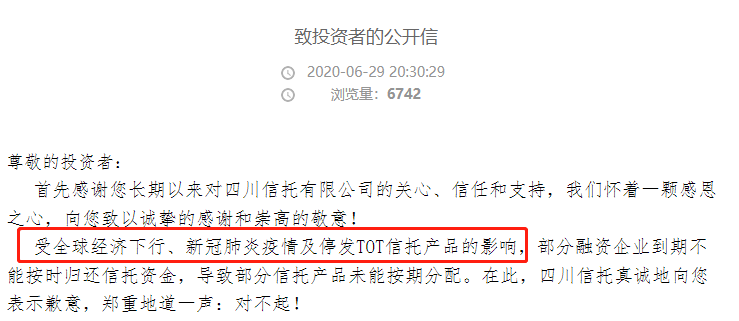

2、四川信托:直接破产

4月1日,四川信托的破产申请通过金监局审批,成为了国内第二家破产的信托公司。

究其原因,还得追溯到4年前。

2020年6月,四川信托停发「TOT产品」,同时发布公告称部分存续产品可能要延期兑付。

TOT产品俗称“信托中的信托”,先募资成立一个信托产品,再用该产品投资其他已成立的信托产品。

这种方式不用在一开始就公示产品的底层资产,信托公司有着比较大的资金运用权利。

有些公司就利用这一点,把新产品投资到自家面临暴雷的老产品上,来完成老产品的兑付。

比如本来A产品即将到期无法兑付,就用B产品投资进去,A产品获得了资金,就可以准时兑付。

这有点庞氏骗局的影子,一旦后续没有新增资金,剩下的产品就会难以兑付。

从原四川银保监局对四川信托做出的行政处罚来看,显然它是成立了不少庞氏骗局式的TOT产品,还非法挪用了资金。

这才导致停发产品后,存续的产品纷纷暴雷。

不过在监管介入下,四川信托将在今年被四川天府春晓接收重组,并计划按40%~80%的比例兑付现存产品,也算是不幸中的万幸了。

从以上例子来看,信托似乎不是那么靠谱。

但咱们都知道投资有风险,不能只以暴雷情况来判断靠不靠谱。

而且信托分为信托理财产品和信托服务,这俩完全不一样,接下来就跟大家详细聊聊。

首先信托行业有着严格的规范:

也是因为足够严格,国内的信托公司至今不过60多家。

但是要说信托本身靠不靠谱的话,信托理财产品和信托服务得分开来讲。

1、信托理财产品

信托理财产品就是一种不保本的理财产品,预期收益有高有低,高的大都可以给到5%~10%的年化收益率,相比其他理财产品要高不少。

但普通的投资方式,难以达到这么高的收益水平。

所以以往很多预期收益高的信托产品都把资金投向房地产领域,比如购买房企股权、给房地产项目融资等。

在市场大热的时候,自然是能赚得盆满钵满,比如五六年前。

可一旦市场遇冷,投资的企业或项目就可能暴雷,别说收益,本金都不一定能拿回来,妥妥的财富收割机。

这次平安信托暴雷的产品就是如此。

就像基金、股票一样,这种有风险的产品,投资标的都有差异。

关键要看产品投资方式、底层资产是什么,以及我们对风险的承受能力够不够。

比如产品是为房地产项目融资,结合这两年的市场情况来看,显然风险比较高。

但信托公司投资的房产项目必须满足一定的资质要求,相比其他投资房产的渠道,整体要稳定一些。

如果是资金较充足的朋友,只是拿出其中一部分来博取高收益,能够承受损失风险,那它还是相对靠谱的选择。

但要是不能承受投入损失,基于信托理财不保本的特点,无论是什么产品,可能都不太靠谱。

所以还是要结合自己的经济情况和需求来考虑,不要盲目选择。

2、信托服务

与信托理财产品不同,信托服务属于一种资产规划行为。

简单来说,就是以信托公司的名义来处理自己的资产,实现财产隔离、财富传承、避债避税等。

比如富豪老李单身离异,有5套房产,两个儿子。

如果老李想稳稳地把房产都留给孩子,就可以直接以房子设立信托计划,受益人为两个儿子。

无论是未来老李再婚,还是背上了还不起的债务,都不会影响到信托资产。

这样他就实现了定向财富传承和避债。

这跟保险比较像,通过设定受益人,为家人留一条后路,还是比较靠谱的。

在实际的信托服务中,也存在保险金信托的形式,比单独买保险或设置信托更有优势。

接下来咱们就详细讲讲它是怎么运作的,适合哪些朋友。

咱们先要搞清楚储蓄型保险跟信托的区别:

储蓄型保险主要是让投入的钱稳定增值,所有权在投保人。

既能自己管理,也能通过设置受益人来将钱定向留给家人。

但如果有离婚、债务、遗产等纠纷,它可能会被当作个人资产而被分割。

信托不一样,除了钱,也可以是其他资产比如房子、股权等。

我们将资产委托给信托公司管理,同时设定信托受益人,再由信托公司将资产给到受益人:

这样一来,资产将从个人财产中隔离开,归信托公司所有。同时信托公司会按我们的要求来处理,比如设定信托资产的受益条件、时间、分配金额等。

保险金信托,就融合了保险和信托的特点,既能让资金稳定增值,又能保证资金的独立性。

举个例子:

老张做生意,家里有3个小孩,想通过增额寿给孩子留笔钱。

单独买增额寿,可能会被个人财产纠纷所影响,也不够灵活。

单独设置信托,又没办法像增额寿这样长期稳定增值。

那就可以先买增额寿,长期增值。同时设置信托,把保单交给信托公司。

信托公司再按要求来处理保单,例如老张身故后,定期把赔付的保险金打给每个孩子,而不是一次性给他们。

这样既保证了财产隔离,也不用担心出现抢遗产、孩子把钱挥霍一空的情况。

所以如果家中有大额资产,有财富传承的需求和灵活分配的要求,就可以考虑这种形式。

目前保险金信托主要有三种模式:

1、自己全额买保险

将保险受益人更改为信托公司,保单赔付时,保险金会直接进入信托公司,信托公司再按照要求管理这笔钱。

但在保单赔付前,保险依然属于投保人的财产,还是可能会被个人财产纠纷所影响。

因此也演变出了下面两种让信托公司当投保人的模式。

2、自己分期买保险

以整个保险产品为基础设立保险金信托,同时将保险投保人、受益人均变更为信托公司。

之后再将未缴的保费汇入信托账户,由信托公司代缴后续保费、管理保单。

不过从相关研究来看,这种方式涉及的流程、角色关系相对复杂,不一定能被保险公司支持,更为稳妥的还是第3种方式。

3、把钱给信托公司,信托公司买保险

以自己的财产设立信托,委托信托公司为自己购买保险并支付保费。

即自己当被保人,信托公司成为保险的投保人、受益人,按要求对保单及保险金实行管理。

这样子就免去了更改投保人、受益人的操作,更加方便。

有些朋友可能会疑惑,信托公司作为投保人,与被保人没有利益关系,也能签订保险合同吗?

《保险法》中有一个规定,被保人同意投保人为其订立合同,视为投保人对被保人具有保险利益。

所以这点影响并不大。

3种模式中有着不同的关系变化——《保险法》中的投保人、被保人、受益人,与《信托法》中的委托人、被委托人、受益人相互交叉。

这里不做太详细的解读。如果真的有需求,可以结合自己的保险、资金情况来确定信托模式,再做进一步了解。

要注意的是,如果未经伴侣同意,将夫妻共同财产拿来设置保险金信托,若之后涉及财产分割,闹到法庭上,伴侣不认可该信托的话,那么一般会被判定为无效信托。

总的来说,信托的特点比较明显:

信托产品不保本,但能够给到其他理财产品难以企及的收益率,信托服务则能保证资产的安全性和独立性。

对有大额资产规划需求的朋友来说,确实是一个可以选择的方式。

不过无论是购买信托产品还是进行信托服务,都要了解清楚其逻辑,再做考虑。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

.jpg)

2024-05-11 499

2024-05-11 499 2024-05-11 430

2024-05-11 430 2024-05-11 472

2024-05-11 472 2024-05-10 553

2024-05-10 553 2024-05-10 195

2024-05-10 195