我们知道,买重疾险之前,保险公司会对投保人的身体状况进行问询,如果你之前患有一些疾病,是不能投保的。

2021-02-26

2021-02-26 746

746

凡是买重疾险有过被除外、被拒保经历的朋友,一定要看这篇文章!

不论是甲状腺/乳腺结节、高血压、乙肝等常见病人群,还是甲状腺癌等术后康复人群,又或者是不幸的大病患者……

只要你还想买重疾险,只要你还想通过保险保障自己,这篇文章将会给你希望!

耗时1周,针对结节、乙肝等多种常见疾病,我实测了市面上数十款热销重疾险,帮大家筛选出核保宽松、保障全面且性价比的产品,并制作成了这张超全、超详细的常见病核保地图:

相信看完这篇,你将知道如何正确带病投保,怎么花最少的时间,买到最适合自己的重疾险!

PS:如果是得过癌症,或者因为身体太差、实在买不到重疾险的朋友,请重点关注本文的第二、三部分内容。

那么,话不多说,咱们先往下看!

俗话说,健康的人挑保险,不健康的人被保险挑。

现在亚健康人群越来越多,很多人身体都会有些小毛病。这些不起眼的健康小问题,很可能就会在我们买保险时,“背刺”我们一下。

身体有小毛病的朋友,买保险时确实会更加困难。

想要了解一款重疾险我们能不能买,就不得不提它——“健康告知”。

健康告知,其实是保险公司审核咱们是否符合健康要求的一个标准和门槛。

一般来说,健康告知完全符合就能买;不符合,就不太好买,要走核保流程。

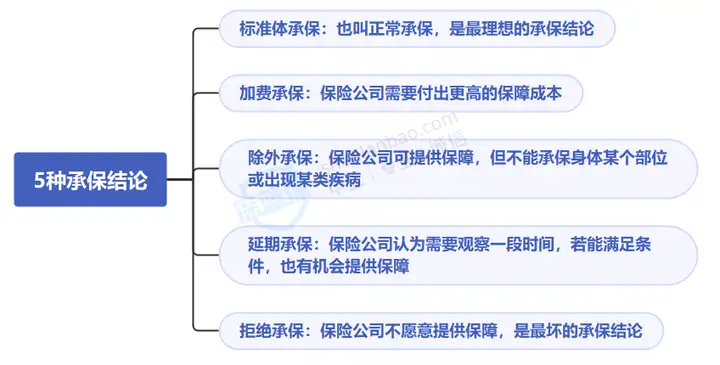

当前最常见的核保方式,就是智能核保和人工核保,经过核保后,一般会得出如下5种承保结论:

其中最好的就是「正常承保」,最坏的就是「拒保」了。

不过实际投保过程中,疾病的具体情况、产品核保标准,均会影响我们的核保结论。

了解了核保的这个要点,接下来,是我们文章的重点内容了!值得大家仔细阅读、研究。

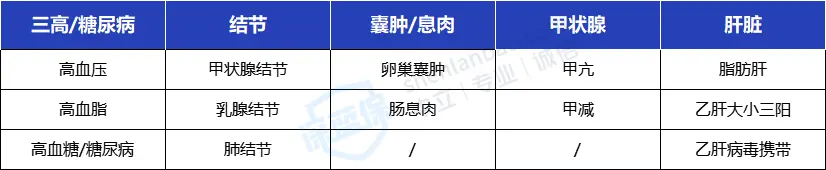

我帮大家整理了以下15种疾病的重疾险核保,并从中找出了核保比较宽松的重疾险。

下面我们将按照「三高/糖尿病」、「结节」、「甲状腺」、「肝脏」的顺序,给大家介绍一下这些疾病在买重疾险时应该注意什么细节、有哪些核保宽松而且保障又好的产品值得买。

1、三高人群怎么买保险?

「三高」指的是高血压、高血糖和高血脂,它们都属于代谢类疾病,通常都没什么症状;

但这三类疾病会对人体的心脑血管有潜在危害,保险公司自然也是比较警惕的。

(1)高血压

高血压有两个测量值,一个是收缩压(高压),一个是舒张压(低压)。

在不同的几天测量3次血压,结果都高于正常高值,就被诊断为「高血压」。

根据血压升高的程度,高血压分为3个等级,等级越高意味着风险越大。

那得了高血压,有哪些重疾险可以选呢?我们做了详细整理:

一般来说,一级高血压问题不大。

但如果是二级高血压,就会涉及到健康告知,需要进行智能核保。

如果已经患上三级高血压,百万医疗险和重疾险尝试过都买不了了,

可以考虑惠民保或者防癌医疗险,它们的健康要求更加宽松,也能起到一定的保障。

(2)高血糖、糖尿病

正常来说,我们的空腹血糖都是<6.1mmol/L,餐后两小时血糖<7.8mmol/L。

如果高于这一范围,就成为高血糖,如果不加以控制,高血糖极有可能会发展成糖尿病。

我们尝试了多款重疾险之后,发现空腹血糖≤7.1mmol/L,而且糖化糖化血红蛋白及空腹血糖检查、糖耐检查结果正常的情况下,大部分重疾险都能正常承保。

万一高血糖已经发展成了糖尿病,还有能买到的重疾险吗?

在聊产品之前,我们先来说说糖尿病的发病原因,主要可以分为三类:

在买重疾险的时候,保险公司会结合血糖、血压和血脂来进行综合评估处理:

有糖尿病,很多重疾险都买不了不过,若是能满足一定条件超级玛丽9号、超越1号和爱无忧(易核版)也能买到。

处于糖尿病前期、血糖受损、血糖升高的阶段而且最近一次空腹血糖≤6.1mmol/L同时不存在任何糖尿病并发症超越1号可以正常承保但若空腹血糖>6.1mmol/L就只能加费承保了

如果已经确诊Ⅱ型糖尿病,无并发症且初次确诊年龄和HbA1c值都满足要求表格中的两款产品都有机会加费承保

至于在孕期确诊过妊娠糖尿病的女性,也不用太过担心,如果只是妊娠期糖尿病只要产后半年血糖值恢复正常水平很多百万医疗险和重疾险都能买到。

(3)高血脂

血脂,就是血液中的脂肪,里面混合了很多成分,包括胆固醇、甘油三酯、磷脂等。

「高血脂」的专业说法叫做血脂异常,如果有进行血液化验,报告单上的一些数据超标就能判定。

要是血液中的胆固醇越来越多,就容易在血管里形成斑块,导致血管堵塞,那脂肪肝、冠心病、脑卒中等疾病就容易“找上门”。所以,保险公司也会谨慎对待高血脂。

高血脂买重疾险的难度不是特别大,总胆固醇、甘油三酯满足一定范围基本能正常承保。

如果只是近一年体检时发现有血脂升高的情况,但不存在高血压、肥胖、糖尿病等疾病,同时也满足健康告知的其他要求,那就可以直接投保超级玛丽9号。

2、结节人群怎么买保险?

在我们多年的核保经验中,甲状腺结节、乳腺结节和肺部结节非常高发,是困扰大多数朋友的健康难题,我们同样做了梳理,一起来看看。

(1)甲状腺结节

甲状腺结节就像是长在甲状腺的小疙瘩。

一般来说,多数结节都是良性的,对健康基本没有影响;

而少数结节会发展成癌症,但治疗费用通常不超过2万,「5年生存率」也高达97%。

在医院做甲状腺B超时,医生会通过结节的大小、有无血流信号、边缘是否清晰等信息,给出一个TI-RADS分级,这也是判断甲状腺结节良恶性的一个重要指标:

显然,结节的分级越高,癌变的风险也就越大。

我们投保之前,保险公司同样会询问我们的甲状腺超声结果,以及TI-RADS分级。

一般来说,甲状腺结节TI-RADS分级≥2级,对我们买重疾险会有一些影响。

有2种情况的甲状腺结节对买重疾险的影响并不大:

对于第一种情况,在未手术的情况下,大部分重疾险对1、2级的甲状腺结节都比较友好。

而第二种情况,只要能确定结节是良性的,也有很多产品可以直接买。

即便没有手术,但做了穿刺检查确定是良性,且复查无结节后,超越1号有机会正常提供保障。

至于没有明确分级、或者0级、3级及3级以上的朋友,大多数产品都会除外承保,虽然不能保障甲状腺癌,但也能给自己一份保障。

比如甲状腺结节4A类,大部分重疾险对于尚未手术的患者,一般都会直接拒保;

但近期超级玛丽9号和守卫者6号都对未手术的患者放宽了核保要求,查出甲状腺结节4A类,间隔6个月后复查,无明显变化且仍为4A类,有机会除外承保,虽然不保甲状腺癌症,但其他疾病还是可以正常承保。

(2)乳腺结节

有些女性会发现自己的乳房中有个圆滚滚的“小团块”,由于这个时候还无法准确地判断“小团块”的真实身份,因此会统一称为乳腺结节。

不过,大多数乳腺结节都是良性的乳腺囊肿和乳腺纤维瘤,对工作生活几乎没有没有影响,只有少数会发展成乳腺癌。

在医院里,医生通过彩超,根据乳腺结节的位置、形态、大小、血流信号等信息,给乳腺结节“打分”,也就是BI-RADS分级。

通过BI-RADS分级,医生可以判断乳腺结节的良恶性概率。

从上图可以看到,BI-RADS级别越高,癌变的风险就越大。

3级以上的结节,医生通常会建议手术切除,并做病理检查,以进一步确定其良恶性。

我们在买重疾险的时候,保险公司往往也会询问半年内的彩超描述、乳腺结节的分级:

从核保表格中,我们可以发现两种情况的乳腺结节还是比较容易买到重疾险的:

一般来说,1、2级的乳腺结节癌变的风险都比较低,多数医生都会建议暂不手术,定期复查就好,很多重疾险都能正常承保。

如果被产品除外了,也并不意味着要放弃乳腺这一块的保障,可以再给自己补充一份能保既往症的保险,比如惠民保、税优险。

另外,还有一款产品比较特殊,这里单独说一下,就是复星联合的康乐一生易核版2.0。

这款重疾险的健康告知很宽松,没有专门针对乳腺结节的问询,只不过会问到有没有被医生建议进一步检查钼靶,如果不涉及这一条,其他健康问询也能通过的话,有乳腺结节也能直接买。

投保如此宽松,在价格上会稍微贵那么一些,30岁女性买50万保额保终身且带身故,20年缴费的话每年约1.3万。

在还有的选的情况下,可以先看看前面那些性价比更高的产品。

(3)肺结节

肺结节,就是长在肺部表面,直径≤3cm的“痘痘”。

在CT检查中,根据肺结节的密度不同,肺结节通常分为以下三类:

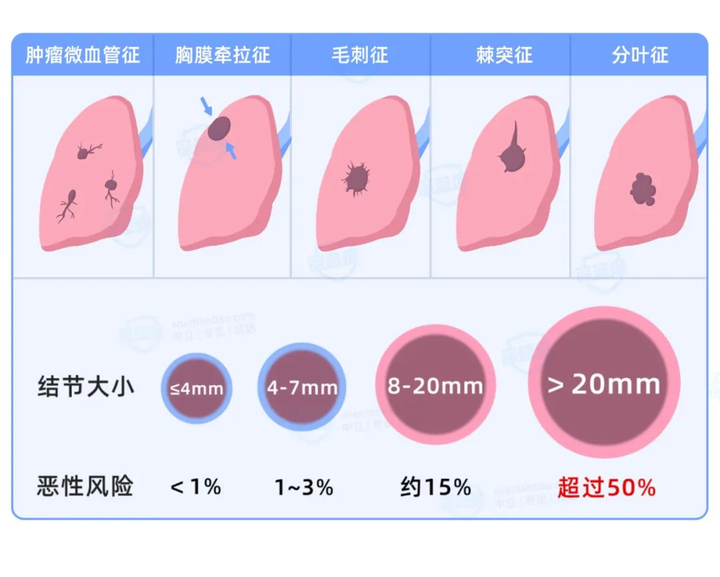

不管是哪一类肺结节,都有良恶性之分,其中「部分实性结节」的癌变风险最高。

除了结节的性质之外,医生还会看结节的大小和形状,因为恶性结节往往有一些特殊的表现:

但是大家也不用过于担心,因为90%以上的肺结节都是良性的,只有少数结节才会发展成癌症。

那检查出肺结节,买重疾险的难度大吗?保险公司通常会询问哪些事项?

因为肺结节不像甲状腺结节和乳腺结节那样,可以按分级来判断良恶性,

所以保险公司对肺结节的核保要求往往都比较严格,但有一种情况还是很容易买到重疾险的:肺结节已经手术切除,且病理明确诊断为良性,复查无异常。

下面表格中的几款产品都有机会买到:

而未手术的肺结节,则不太好买。特别是数量超过2个的多发结节,在未手术的情况下很多产品都会拒保。

不过,若是近半年复查存在多发结节,发现距今≥2年,尺寸一直≤6mm,而且结节形态能排除恶性怀疑。可尝试超级玛丽9号或守卫者6号,满足条件也有机会正常承保。

若是未手术的单发结节,尺寸≤6mm,没有大小或性质改变。超级玛丽9号、达尔文8号、守卫者6号都能正常承保。

(4)结节常见疑问

关于结节买保险,我们整理了几个常见疑问,希望能帮助大家进一步了解。

①投保后查出结节,要告诉保险公司吗?

只要我们在投保时符合健康要求,投保后查出的异常,比如结节,不用再补充告知。

不过,如果投保前就有身体异常,但投保时忘记告知了,是需要补充告知的。

补充告知后,保险公司会根据实际情况给出对应的核保结论,可能会除外、或者加费甚至拒保。

②以前查出结节,复查却没有,怎么办?

有些朋友在体检时查出了结节,不放心就去大医院复查了,复查后却没有结节。

比如肺结节,很大可能是因为炎症产生的,炎症好了结节就消失了。

像这种情况,只要健康告知有问到“结节”,咱们还是要如实告知的。

只不过,大多数产品的智能核保可能就不那么智能了,需要申请人工核保,让专业的核保老师来审核。

我们需要把两份检查报告都提交给保险公司,核保老师自然会处理好。

如果大医院的检查更理想,一般能争取到更好的承保结果。

3、甲亢、甲减人群怎么买保险?

甲状腺激素和人体的营养代谢、大脑发育及心血管等功能息息相关,

但是激素分泌过多,就容易得甲状腺功能亢进,就是俗称的「甲亢」;

激素分泌太少,就容易得甲状腺功能减退,就是常说的「甲减」。

这一部分,我们就来谈谈这两种疾病。

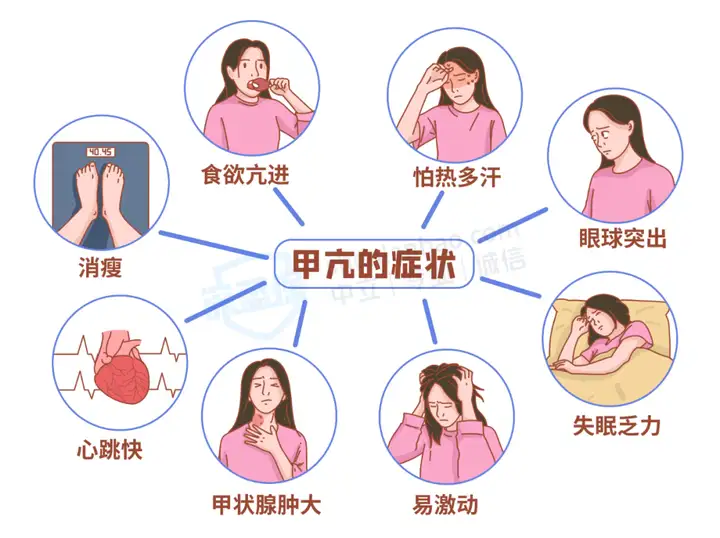

(1)甲亢

甲亢常见的症状很多,但通常并不明显,比如:

且慢,大家可别看着这张图就“对号入座”了!

如果怀疑自己有甲亢,最好及时去医院检查,医生一般会检查甲状腺功能、血常规、肝功能。

即便确诊了甲亢,也不用太过紧张,因为甲亢并不复杂,关键在于规范治疗和定期复诊;

而且,甲亢对投保重疾险的影响也不是很大,大多数产品都能买到:

其中小红花致夏版重疾险其实最宽松,近半年内没有心慌、心律不齐等相关症状,就可以正常承保了。甚至都没有询问到甲状腺功能情况。

其次是超级玛丽9号,停止治疗满6个月,且近半年甲状腺恢复正常,也可以正常承保。

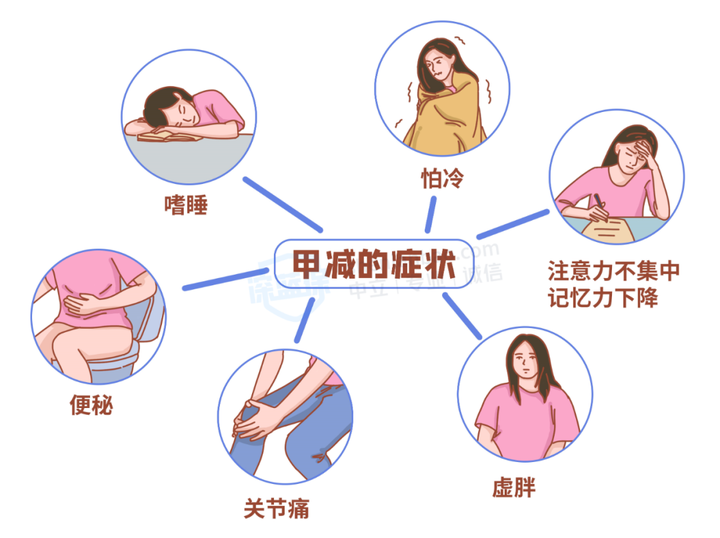

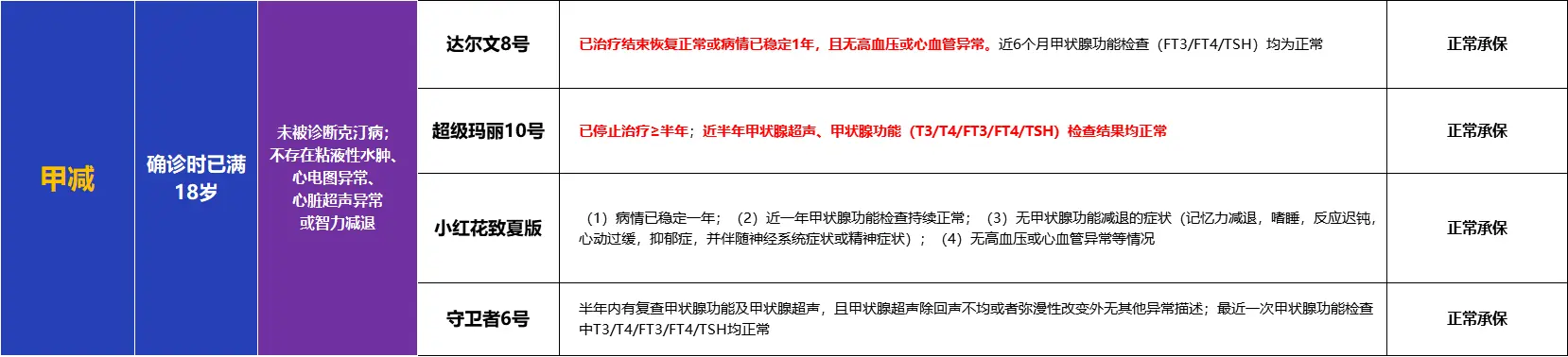

(2)甲减

甲状腺激素分泌不足,容易引起全身性的疾病。

甲减的发病同样不易被察觉,要是有下列症状一定要留心:

大多数的甲减患者都需要终身服药,但其实只要按医嘱,就能基本维持甲状腺功能正常,不会对我们的日常生活有太大影响。

如果甲状腺功能正常,很多重疾险产品同样可以正常承保。

表格中列举的这几款产品都能正常提供保障,但核保条件的宽严程度有一些差异:达尔文8号要求病情稳定1年才能投保;超级玛丽10号除了要求停止治疗至少半年,还会问到甲状腺超声的检查情况;i无忧2.0核保更宽松,问询的并发症更少。

4、脂肪肝、乙肝人群怎么买保险?

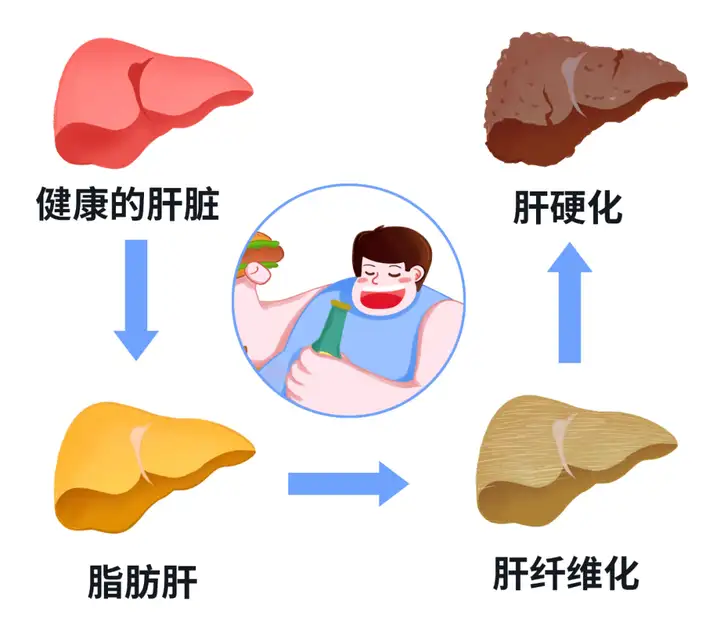

肝脏是非常厉害的器官,每时每刻都在分解我们血液中的毒素和各种营养物质。

但是肝脏再强大,也会有“病倒”的时候——长期不运动导致的「脂肪肝」和被乙肝病毒感染导致的「乙肝」。

这些疾病对我们的身体有哪些危害?又会不会影响我们买重疾险呢?

接下来一起分析一下。

(1)脂肪肝

脂肪肝,顾名思义就是“肝脏长了很多脂肪”,一般多发于肥胖、懒锻炼、爱抽烟饮酒、常熬夜的人群。

这是因为不良的生活和饮食习惯,会影响肝脏代谢分解血液中毒素和各种营养物质的效率。

当肝脏里面囤的“油”越积越多,不但会影响肝脏的正常代谢功能,还会让免疫系统对肝细胞发起无差别攻击。

如果放之任之,脂肪肝就会发展成肝纤维化,最终会走上肝硬化的不归路;若再往深一步说,肝硬化是有可能转变为肝癌的。

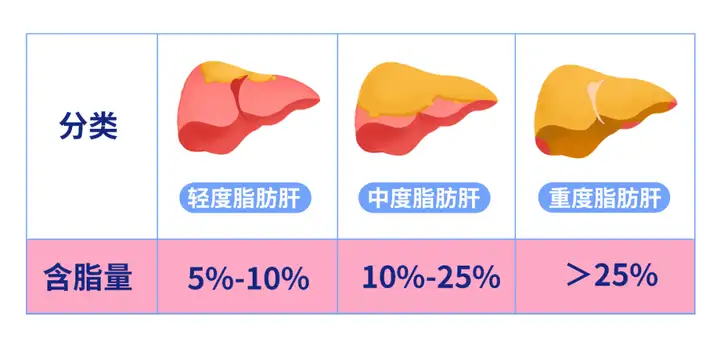

保险公司打开门做生意,怎敢掉以轻心?对于脂肪肝定会严加审核,会询问肝脏B超和肝功能检查结果,还会问及肝脏脂肪含量。

根据含脂量的不同,脂肪肝的程度通常可以分为轻度、中度和重度:

不过大家也不用太紧张,因为大部分重疾险对轻度和中度脂肪肝还是比较宽松的,但酒精性脂肪肝想买重疾险就比较难了:建议大家可以先尝试核保条件相对更宽松一点的达尔文8号。

(2)乙肝

乙肝病毒擅长潜伏在肝脏里,如果无法自愈或清除,就有可能发展成乙肝。

常见的的乙肝感染情况有:乙肝病毒携带、乙肝小三阳和乙肝大三阳。

如果感染乙肝病毒后,没有积极治疗,就有可能会发展成肝炎,甚至是肝癌。

所以,保险公司对感染乙肝病毒的人群,自然会严加审核,通常都会询问「乙肝五项」,也叫「乙肝两对半」。

这张表格该怎么看呢?我们也简化了一下:

除了乙肝两对半之外,保险公司通常还会问及肝脏超声、甲胎蛋白APF、HBV-DNA值、肝功能(包括ALT\AST\GGT\DBIL\IBIL)之类的检查结果。

乙肝的情况一般都比较复杂,那在买重疾险时,大家应该注意什么呢?

下面我们重点讲乙肝大三阳和乙肝小三阳给大家讲一下。

乙肝大三阳和乙肝小三阳,估计是大家听得比较多的两种乙肝类型:

一般来说,保险公司对乙肝大三阳的核保都非常严格,大多数重疾险都很难正常买到,要是满足核保条件,加一些钱也能得到正常保障。

而乙肝小三阳买重疾险的选择则多一些,比如达尔文8号

在这里我们也特别提醒一下大家:

如果乙肝两对半中①④⑤为阳性,或①③⑤为阳性,但是不存在肝炎的症状和体征,或者并未明确诊断为肝炎,同时肝功能和B超检查均正常,就不涉及健康告知的“乙型肝炎”、“乙肝”,但会涉及“乙肝携带”。

所以,这部分人群可以以“慢性乙肝病毒携带者”来做健康告知,或者按肝炎来告知保险公司。

如果大家把握不准,也可以尝试多款产品同时投保,最终选择核保结论最好的那款产品就好。

一般来说,得过癌症,很多保险都买不了了。

但是,现在癌症存活率越来越高,保险公司也针对这类人群开发了可以买的重疾险。

比如甲状腺癌,在临床治愈后,风险会相对较低,只要符合投保要求,那想买到一份重疾保障也是有可能的:

可以看到,如果得的是乳头状癌、滤泡状癌满足一定条件,也有机会买到百万医疗险、重疾险和定期寿险

不过,大多可能会被除外承保即不赔甲状腺相关疾病,其他疾病正常保介意这点的朋友,也可以考虑补充复发险专门保障甲状腺癌复发或转移等

另外,表格中没有提到意外险是因为有些意外险投保要求比较宽松如青龙卫,健康告知中虽有问到恶性肿瘤但明确除外了甲状腺癌也就是说,符合其他健康告知的话甲状腺癌患者也能买这款意外险。

考虑到大多数癌症患者都很难买到重疾险,加上患癌后买重疾险的成本较高,

建议这部分朋友把医保+无健康要求的意外险+惠民保的保障做足,也能给生活提供一定的保障。

当健康状况有异常,就会成为我们买重疾险的「拦路虎」。

不过,并不是所有的疾病都会影响投保重疾险,只要掌握投保技巧,身体不太好的朋友也有机会能买到承保结论好、保障全面、性价比高的重疾险产品。

由于文章篇幅有限,大家对带病投保有不明白的地方,也欢迎大家点击下方卡片咨询,我们会非常乐意帮助大家解答!

2024-05-02 550 2024-05-01 626

2024-05-02 550 2024-05-01 626 2024-04-30 470

2024-04-30 470 2024-05-05 238

2024-05-05 238 2024-04-29 395

2024-04-29 395