深蓝君研究保险几年了,今年最大的感受就是,保险产品越来越多,形态越来越复杂。市场竞争激烈,逼着各家公

2019-06-15

2019-06-15 8612

8612

随着生活和医疗水平的提高,中国人的平均寿命已经达到73.5岁,越来越多的人会关注健康和医疗。

目前市场上的重疾险也越来越多,除了单次赔付的产品,更多的多次赔付的产品也不断涌现,价格有的比单次赔付的还便宜,深蓝君今天就通过几款产品的对比,为大家分析一下:

我们选择了7款不同的产品,具体如下:

话不多说,先上对比分析图:

通过图表,我们可以很直观地看到,多次赔付的产品(如弘康人寿多倍保)甚至比单次赔付的平安福2017便宜差不多30%,而且保障功能强大很多。

同时多次赔付的产品越来越多,比如天安人寿爱立方是不错的选择,而复星保德信星满意也是值得关注的产品。

下面我们看一下具体产品的点评:

先简单解释一下,多次赔付的原理是这样的:

产品把几十种重大疾病分组,某组疾病是否发病,一般和其他组别没有直接关系。例如罹患癌症后,仍然有可能发生急性心肌梗塞。

每组疾病都可以赔付1次,每次赔付需要相隔一定时间,例如180天。

当组内某个疾病赔付过后,整个组别的保障结束。

了解完基本规则后,我们可以总结出几项挑选要点:

高发重疾最好属于不同组别。起码恶性肿瘤、急性心肌梗塞、脑中风后遗症这三大重疾要分开。甚至有些产品根本就没有疾病分组,赔付1个病种后,剩余所有疾病继续保障。

恶性肿瘤单独一组是加分项。癌症作为赔付率最高的重疾,如果赔付后不影响其他疾病的保障,这是非常好的设计。.

两次赔付之间的时间距离要短,因为这段时间是保障的空窗期。

病种数量和赔付次数不是越多越好。只要涵盖了高发疾病,赔付两次或以上,都是可以的。

在本次评测中,多倍保是同类型产品中最便宜的。在保障方面,病种数量、赔付次数、时间间隔等等都是“够用就好”的设定,而“投保人豁免”的缺失,不得不说是一个遗憾。弘康多倍保最大的创新是可以附加重疾医疗险,产品要点如下:

多次赔付:同主险一样把105种疾病分成4组,每组都可以赔付一次,但最少相隔180天,最多赔付3组。

保障额度:每组疾病最多报销300万,医保赔付后,剩余金额100%报销。没有使用医保结算,则只能赔70%。

保障期限:买一年保一年,不保证续保。确诊重疾后最多报销365天,对于慢病治疗有点力不从心。

免赔额超高:主险保额就是附加医疗的免赔额。例如买了50万的多倍保,当医疗费用超过50万,附加医疗险才开始报销,极有可能买了也用不上。

保费超低:这份300万的医疗险仅需一个盒饭的价格。以20岁为例,当年保费仅仅8块钱!

直接说结论,深蓝君认为这个附加险是可以买的,买完后总保费还是比其他产品便宜,但是在实际使用过程中体验不会很友好,毕竟免赔额和续保条款都没有优势。建议还是搭配一款主流的百万医疗险,例如众安的尊享e生。

星满意和弘康多倍保一样,缺少“投保人豁免”保障,其他特性则与天安健康源优享非常相似:

癌症单独分组

轻症不分组

除此之外,星满意还加入了保额递增的功能,例如5次重疾赔付的额度分别是50万、55万、60万、65万和70万,虽然多次赔付的概率并不高,但是在保费几乎没有提高的前提下,给付更高的保额,深蓝君还是非常欢迎的。如果不介意没有投保人豁免,这款产品值得重点考虑。

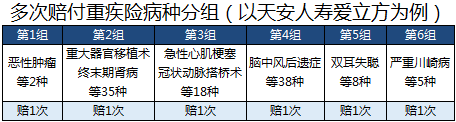

关注深蓝保的朋友应该都知道,健康源优享是深蓝君一直推荐的多次赔付产品,不但保障好,而且保费比很多单次赔付的产品都要便宜。而最新推出的爱立方可以看做健康源优享和健康源2号的综合版,改变如下:

多次赔付更加合理:新增儿童高发病种的重疾组别,最多赔付次数从4次提高到6次。

30年缴费杠杆更高:减轻供款压力,或者同样的年保费可以购买更高的保额。

新增祝寿金保障:如果几十年下来没有罹患重疾,可以选择66岁、77岁、88岁或者106岁返还保费,保障继续有效。

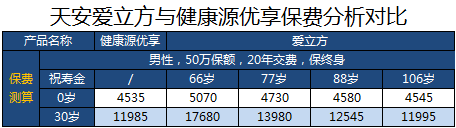

可以看到,爱立方越早拿祝寿金,保费就会越贵。如果选择106岁拿钱,大概99.99%的人都拿不到,所以保费只比健康源优享贵了10元。 深蓝君一直认为,所谓的保费返还都是我们年轻时多交的钱,羊毛出在羊身上。如果已经购买了健康源优享,实在没必要纠结换成爱立方,毕竟也没有颠覆性的创新,以后的新产品还多着呢。

悦享安康是市面上比较少见的病种不分组的多次赔付产品,具有以下特色:

病种不分组:赔付1种重疾后,剩余49种疾病的保障仍然有效,最多赔2次。

赔付间隔:两次赔付需要相隔1年,在上述产品中相对比较长。

重疾赔付后,不相关的轻症仍然保障:其他产品在赔付重疾后,轻症就不再保障了。

悦享安康的费用相对会贵一点,但是对比单次赔付的平安福还是要便宜很多。如果偏好大品牌,悦享安康是不错的选择。

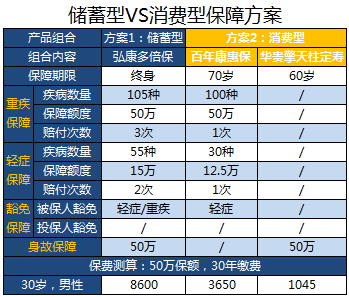

通过上图我们可以直观地看出,方案2的年缴保费仅需3650+1045=4695,仅仅为传统储蓄型重疾险的一半左右,缴费压力大幅降低,但是获得的保障在60岁前是没有太大差异的。所以如果预算有限,通过定期重疾险+定期寿险的组合就可以获得很不错的保障,而且重疾和定寿如果出险是分别赔付一次的。

不过这种方案的不足是重疾险70岁以后,定期寿险60岁以后就没有保障了。深蓝君觉得保险规划是一个多次配置的过程,没有必要追求一步到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

今天咱们通过7款产品的对比分析,可以看到多次赔付重疾险有一种同质化的现象。深蓝君觉得上面几款产品都是可以选择的。下面给出简单的选择方向,以供参考:

看重保障齐全:首选爱立方,投保人豁免、祝寿金返还都是包含的,就看自己如何搭配;

看重极致性价比:弘康产品一向是性价比的代名词,多次赔付的产品也是如此,遵循便宜够用就好的逻辑。

保费预算有限:如果预算有限,建议不要购买储蓄型的重疾险,先保证第一次赔付的保额是足够的。所以深蓝君建议购买康惠保,相同的保额保到70岁,保费还不到上述储蓄型重疾险的一半。

大家可以结合自己的需求,选择适合自己的产品。希望今天的文章,能够给你一些启发。大家也可以查看更多深蓝保的测评文章。

2017-08-14 3000

2017-08-14 3000

2019-03-05 3586

2019-03-05 3586 2019-12-27 5248

2019-12-27 5248

2018-10-12 3762

2018-10-12 3762 2024-05-07 492

2024-05-07 492 2024-05-07 450

2024-05-07 450 2024-05-07 368

2024-05-07 368 2024-05-07 484

2024-05-07 484 2024-05-07 110

2024-05-07 110